Ковариация и корреляция доходностей активов

●Есть два актива: акция технологической компании и золото. В кризис акция падает, золото растёт. В подъём — наоборот. Как описать эту «зеркальную» связь одним числом? Именно для этого введены ковариация и корреляция доходностей.

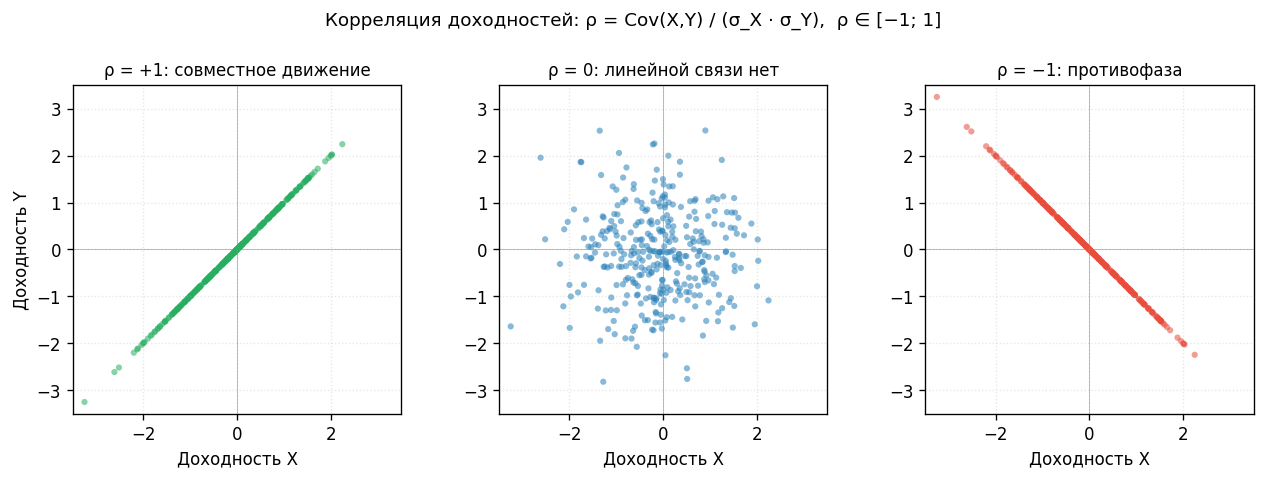

Ковариация — «совместный» аналог дисперсии: она смотрит, совпадают ли знаки отклонений двух доходностей от своих средних. Если чаще совпадают — ковариация положительная (активы «заодно»). Если чаще противоположны — отрицательная (активы «противофазны»). Корреляция — та же идея, но без влияния масштаба: нормируем на \(\sigma_X \cdot \sigma_Y\) и получаем число в \([-1;\,1]\).

Три облака точек на плоскости (доходность X, доходность Y): при \(\rho=+1\) — узкое облако вдоль диагонали; при \(\rho=0\) — круглое облако без выраженного наклона; при \(\rho=-1\) — узкое облако вдоль обратной диагонали. Видно, как знак и величина \(\rho\) «наклоняют» облако.

✍️ Разберём на числах

Пусть \(\mathrm{Cov}(X,Y) = 30\%^2\), \(\sigma_X = 10\%\), \(\sigma_Y = 5\%\). Тогда \(\rho = 30 / (10 \cdot 5) = 0{,}6\) — умеренная положительная связь. Обратно: \(\mathrm{Cov} = 0{,}6 \cdot 10 \cdot 5 = 30\%^2\) (согласованно). При \(\rho = -1\): \(\mathrm{Cov} = -1 \cdot 10 \cdot 5 = -50\%^2\) — предельная противофаза.

📐 Формула

\(\rho = \dfrac{\mathrm{Cov}(X,Y)}{\sigma_X \cdot \sigma_Y}\); \(\mathrm{Cov}(X,Y) = \rho \cdot \sigma_X \cdot \sigma_Y\). \(\sigma_X = \sqrt{\mathrm{Var}(X)}\); \(\rho \in [-1;\,1]\).