Купонная облигация (periodic coupons)

●Каждый год — купон. В конце срока — купон плюс номинал. Это «классическая» купонная облигация: поток регулярных выплат плюс итоговое погашение.

Купонная облигация разбивается на два компонента: аннуитет купонов и единовременный платёж номинала. PV облигации = PV аннуитета купонов + PV номинала. Если купонная ставка равна доходности рынка — цена равна номиналу; если купон ниже рыночной ставки — цена ниже номинала (дисконт).

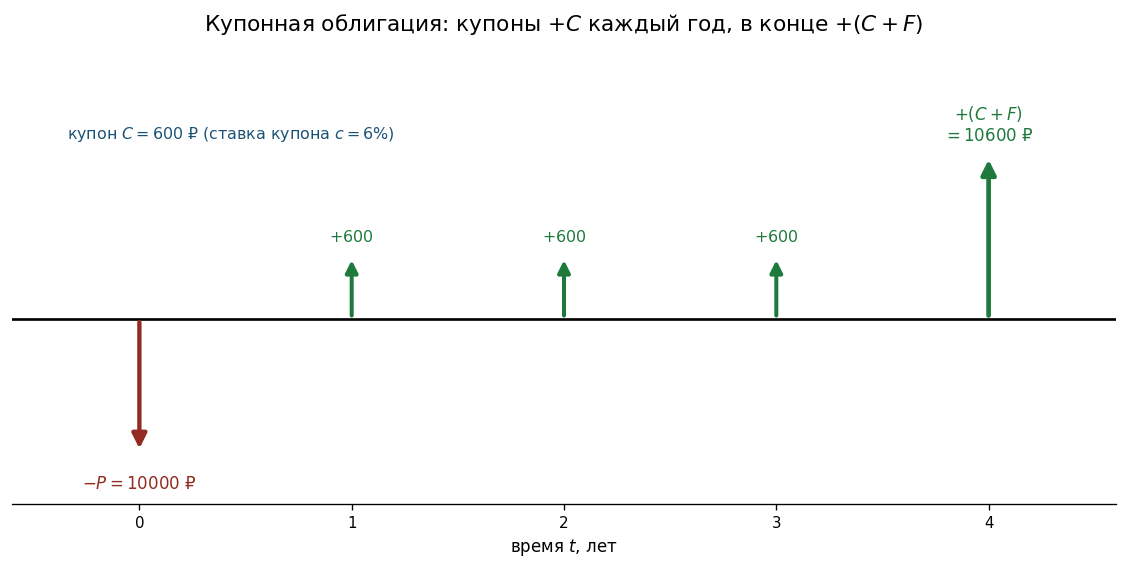

Временная ось: стрелка вниз в \(t=0\) (\(-P\)), одинаковые стрелки вверх в \(t=1,2,\ldots,n-1\) (\(+C\)), высокая стрелка в \(t=n\) (\(+C+F\)). Разные высоты показывают разницу обычного купона и последнего платежа.

✍️ Разберём на числах

\(F = 10\,000\) ₽, купон \(c = 6\%\), срок \(n = 4\) года. Купон: \(C = 0{,}06 \times 10\,000 = 600\) ₽ ежегодно. Поток: \(-10\,000\) в \(t=0\); \(+600\) в \(t=1,2,3\); \(+10\,600\) в \(t=4\). Итого 4 приходных платежа (3 купона + купон с номиналом).

📐 Формула

\(C = F \cdot c\) — купон, \(c\) — купонная ставка, \(F\) — номинал, \(n\) — срок.