Размер иска X

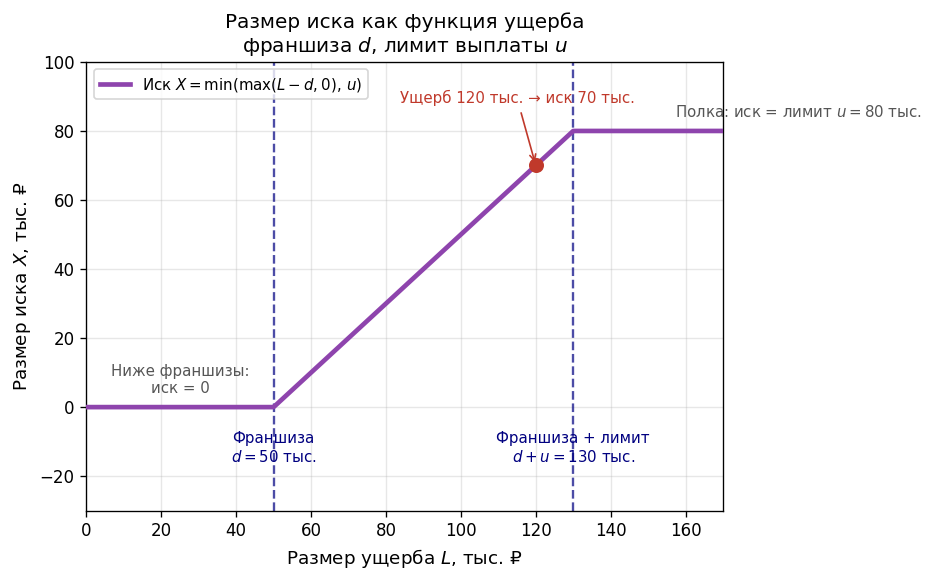

●Ваш клиент попал в ДТП: ущерб от аварии — 120 000 ₽. Но у него безусловная франшиза 50 000 ₽ и лимит выплаты 80 000 ₽. Сколько реально заплатит страховщик? Ответ — не 120 000 ₽.

Ущерб (loss) — это полная стоимость восстановления; иск (claim) — то, что страховщик фактически выплачивает после применения франшизы и лимита. Когда ущерб ниже франшизы — выплаты нет совсем. Когда ущерб выше лимита — страховщик платит только лимит. Иск \(X\) и есть случайная величина, которую мы моделируем.

Горизонтальная ось — размер ущерба, вертикальная — размер иска. Кусочно- линейный график: горизонтальная часть (0) до франшизы, наклон \(45^\circ\) между франшизой и лимитом, горизонтальная полка выше лимита.

✍️ Разберём на числах

Ущерб = 120 000 ₽, франшиза = 50 000 ₽, лимит = 80 000 ₽. Иск \(= \min(\max(120\,000 - 50\,000,\ 0),\ 80\,000) = \min(70\,000,\ 80\,000) = 70\,000\) ₽. Если бы ущерб был 30 000 ₽ < франшизы → иск \(= 0\) ₽.

📐 Формула

\(L\) — размер ущерба (loss), \(d\) — франшиза (deductible), \(u\) — лимит выплаты (policy limit), \(X\) — размер иска (claim).