Логнормальное распределение

●Страховщик ОСАГО знает, что большинство аварий обходятся в 50–100 тыс. ₽, но изредка случаются выплаты в 2–3 млн ₽. Нужна модель с длинным правым хвостом и только положительными значениями.

Если взять логарифм от иска X, получим нормально распределённую величину. Значит иск — это «\(e\) в степени нормального»: всегда положителен, асимметричен вправо, и при умножении на константу (например, учёт инфляции) остаётся в том же семействе — только сдвигается параметр \(\mu\).

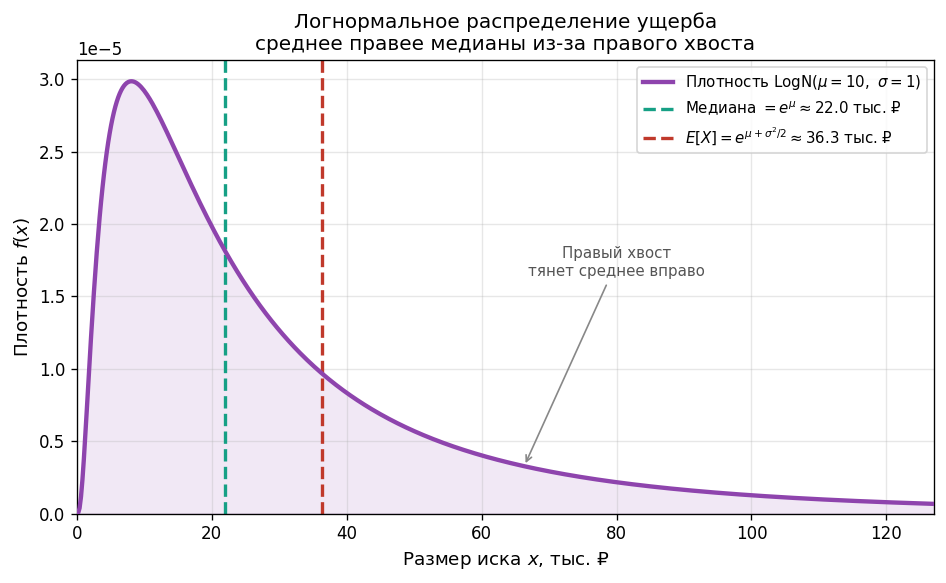

Плотность LogN с выраженным правым хвостом; вертикальные линии — медиана и математическое ожидание (среднее правее медианы).

✍️ Разберём на числах

Пусть \(\mu = 10\) (в натуральных логарифмах, примерно 22 тыс. ₽), \(\sigma = 1\). Тогда \(E[X] = e^{10 + 0.5} = e^{10.5} \approx 36\,315\) ₽, а медиана \(= e^{10} \approx 22\,026\) ₽. Среднее превышает медиану — правый хвост «подтягивает» среднее вверх.

📐 Формула

\(\mu\) — параметр места (mean of log), \(\sigma^2\) — параметр разброса (variance of log). Масштабирование: если \(X \sim \mathrm{LogN}(\mu, \sigma^2)\), то \(aX \sim \mathrm{LogN}(\mu + \ln a,\, \sigma^2)\).