Классика против Байеса

●Два актуария оценивают \(\lambda\) по одним и тем же 4 годам с 3 исками. Первый: «\(\lambda\) неизвестна, но фиксирована — считаю MLE \(3/4=0{,}75\)». Второй: «\(\lambda\) случайна — моё распределение дало \(E[\lambda \mid x]=0{,}56\)». Кто прав?

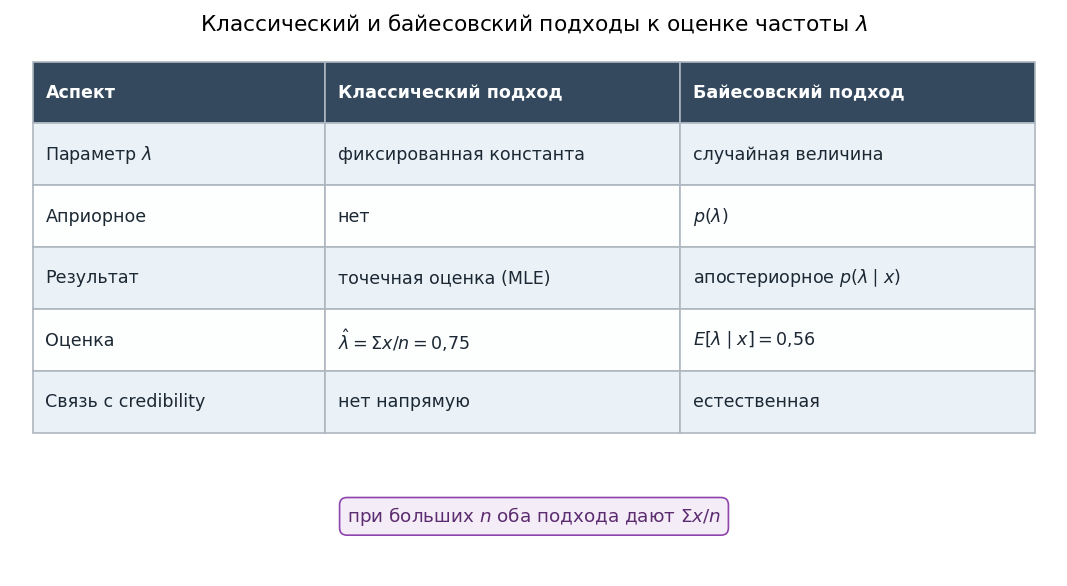

Классик считает \(\lambda\) фиксированной неизвестной константой: вероятность относится только к данным. MLE — оценка, при которой данные «наиболее вероятны». Никакого prior нет. Байесовец считает \(\lambda\) случайной величиной: prior выражает неопределённость до данных, posterior — после. Оценка \(=\) характеристика posterior.

Таблица: две строки — «Классика» и «Байес». Классика: «\(\lambda =\) константа», «нет prior», результат — MLE. Байес: «\(\lambda =\) СВ», «prior \(\to\) posterior», результат — \(E[\lambda \mid x]\). Стрелка: «при больших \(n\) — оба дают \(\Sigma x/n\)».

✍️ Разберём на числах

Данные: \(n=4\), \(\Sigma x=3\). Классический MLE: \(\hat\lambda=3/4=0{,}75\). Байесовский с \(\mathrm{Gamma}(2,5)\) prior: \(E[\lambda \mid x]=(2+3)/(5+4)=5/9\approx0{,}556\). Разница растёт при малых \(n\); при больших — оба сходятся к \(\Sigma x/n\).

📐 Формула

Классика: \(\hat\lambda_{MLE} = \bar{x} = \Sigma x / n\). Байес: \(p(\lambda\mid x) \propto p(\lambda)\cdot L(x\mid\lambda)\), оценка \(\hat\lambda_{Bayes} = E[\lambda\mid x]\). Prior (априорное) — \(p(\lambda)\); posterior (апостериорное) — \(p(\lambda \mid x)\); MLE (Maximum Likelihood Estimate) — оценка наибольшего правдоподобия.