Сопряжённые семейства (англ. conjugate prior families)

●Страховщик знает: «в среднем 0.5 ДТП/год». По одному клиенту наблюдал 3 года и насчитал 3 ДТП. Как обновить прогноз? Сопряжённые семейства — элегантный ответ.

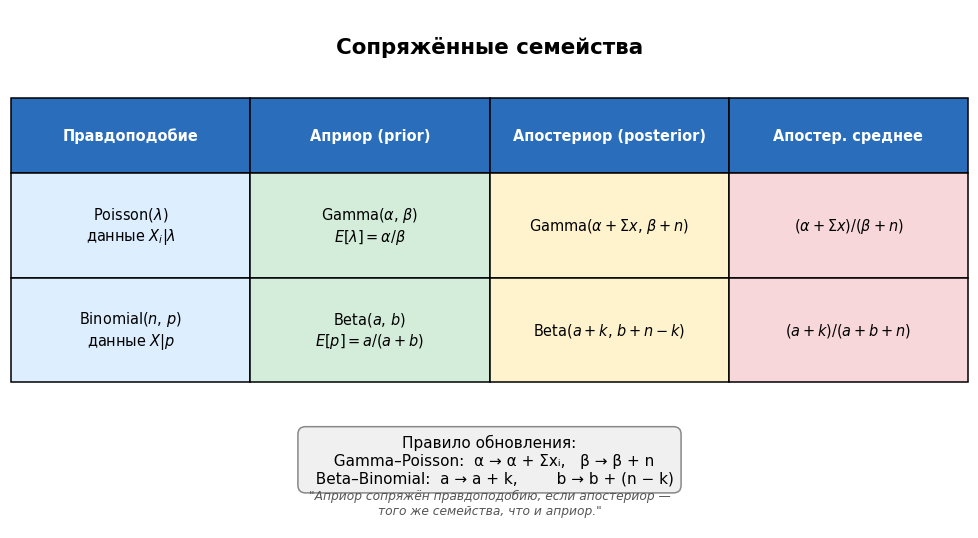

Сопряжённость — это «волшебство», при котором форма распределения сохраняется после обновления. Prior Gamma + данные Poisson → posterior Gamma. Вся работа — обновить два числа (\(\alpha\) и \(\beta\)) по простым правилам.

Prior \(\mathrm{Gamma}(\alpha,\beta)\) и posterior \(\mathrm{Gamma}(\alpha+\sum x,\ \beta+n)\) на одной оси \(\lambda\). Posterior уже и сдвинут вправо (данные «потянули»).

✍️ Разберём на числах

Posterior: \(\mathrm{Gamma}(2+3,\ 4+3) = \mathrm{Gamma}(5,\ 7)\). Prior mean \(= 2/4 = 0.5\). Posterior mean \(= 5/7 \approx 0.714\). Выборочная средняя \(= 3/3 = 1.0\). Апостериор «между» — как credibility-оценка.

📐 Формула

Gamma-Poisson: posterior \(\mathrm{Gamma}(\alpha+\sum x,\ \beta+n)\), mean \(= (\alpha+\sum x)/(\beta+n)\). Beta-Binomial: posterior \(\mathrm{Beta}(a+k,\ b+n-k)\), mean \(= (a+k)/(a+b+n)\).