Справочник › Теория вероятностей › Зависимость: условное матожидание, ковариация, корреляция › Коэффициент корреляции \(\rho(X, Y)\) (англ. \(\mathrm{corr}(X, Y)\))

Коэффициент корреляции \(\rho(X, Y)\) (англ. \(\mathrm{corr}(X, Y)\))

●Ковариация \(= 15\), у другой пары \(= 3\). Какая «сильнее связана»? Без знания масштабов X и Y нельзя ответить. Корреляция решает эту проблему: нормирует ковариацию на стандартные отклонения.

\(\rho = \mathrm{Cov}/(\sigma_X \cdot \sigma_Y)\): «ковариация в единицах стандартных отклонений». \(\rho=+1\): прямая линейная зависимость. \(\rho=-1\): обратная. \(\rho=0\): нет линейной связи. Всегда в \([-1,\ 1]\) — удобно сравнивать пары переменных.

Диаграмма рассеяния с \(\rho \in (-1,1)\): разные степени наклона облака точек.

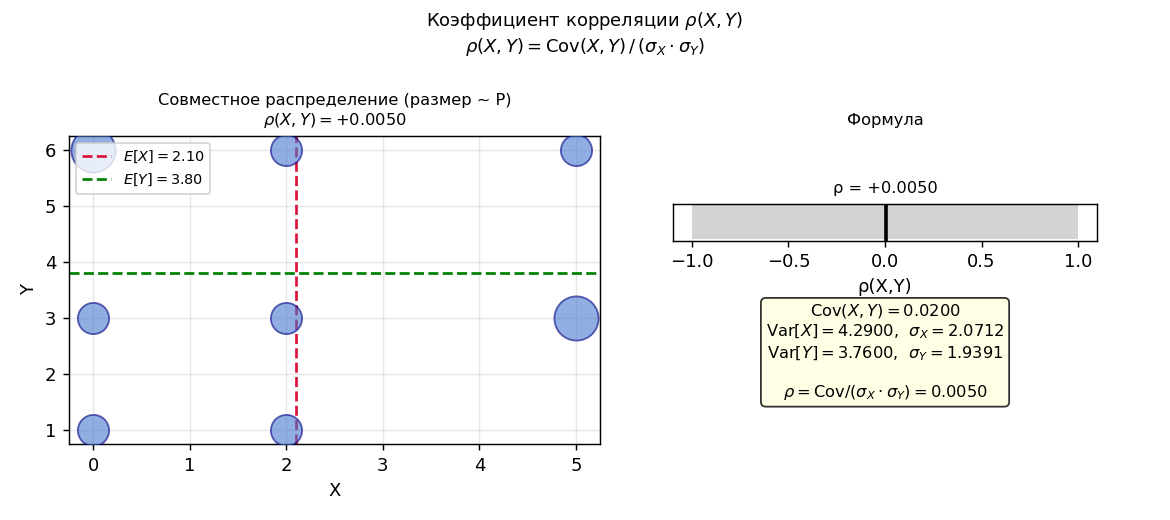

✍️ Разберём на числах

- \(\mathrm{Cov}(X,Y)\) из задачи.

- \(Var[X] = E[X^2] - (E[X])^2\), берём корень.

- Аналогично \(\sigma_Y\).

- \(\rho = \mathrm{Cov} / (\sigma_X \cdot \sigma_Y)\).

📐 Формула

\[\rho(X,Y) = \frac{\mathrm{Cov}(X,Y)}{\sigma_X \cdot \sigma_Y} \in [-1,\,1].\]

→Выборочный аналог — коэффициент корреляции Пирсона (статистика; атом в Главе 5).

Проверь, усвоил ли. Реши задачу с разбором ошибки.

Решить в боте →