Справочник › Теория вероятностей › Зависимость: условное матожидание, ковариация, корреляция › Ковариация \(\mathrm{Cov}(X, Y)\) (англ. \(\mathrm{cov}[X, Y]\))

Ковариация \(\mathrm{Cov}(X, Y)\) (англ. \(\mathrm{cov}[X, Y]\))

●Ковариация — это «синхронность» случайных величин. Если X большое, то Y тоже часто большое? Тогда ковариация положительная. Растут в разные стороны — отрицательная.

\(\mathrm{Cov}(X,Y) = E[(X-E[X])(Y-E[Y])]\): произведение отклонений. Положительное: X и Y часто отклоняются в одну сторону. Отрицательное: в разные. Нулевое: «не коррелированы» (но не обязательно независимы!).

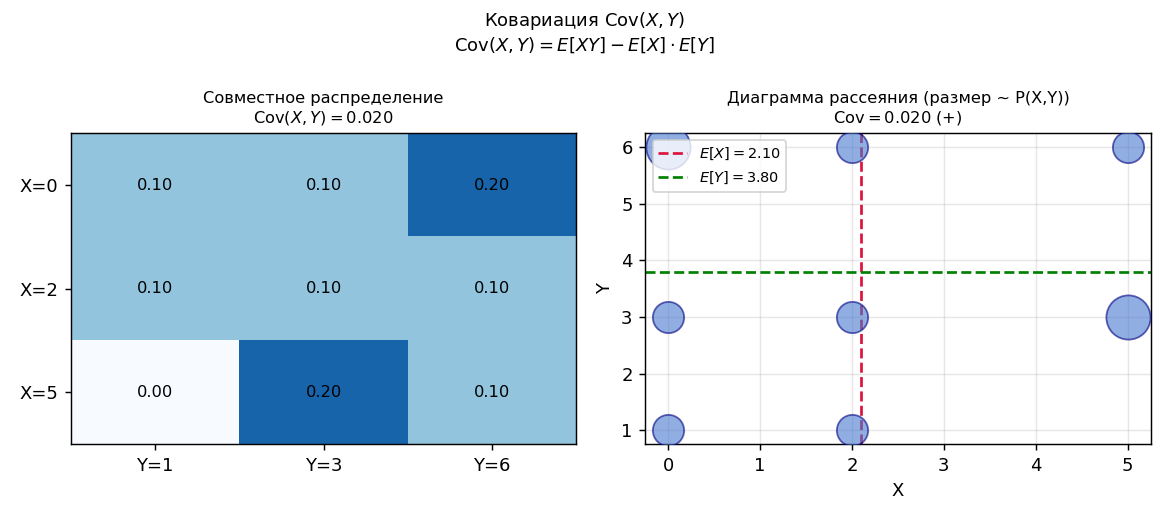

Диаграмма рассеяния совместного распределения.

✍️ Разберём на числах

\(E[XY] = \sum x_i \cdot y_j \cdot P(X=x_i, Y=y_j)\) — суммируем по всей таблице. \(E[X]\) — строчные суммы \(\times\) значения \(X\). \(E[Y]\) — столбцовые суммы \(\times\) значения \(Y\). \(\mathrm{Cov} = E[XY] - E[X] \cdot E[Y]\).

📐 Формула

\[\mathrm{Cov}(X,Y) = E[XY] - E[X] \cdot E[Y].\]

→Корреляция — нормированная ковариация: \(\rho = \mathrm{Cov}/(\sigma_X \cdot \sigma_Y)\) (атом

correlation).Проверь, усвоил ли. Реши задачу с разбором ошибки.

Решить в боте →