Разорение в дискретном времени

●Страховщик проверяет баланс раз в квартал — не непрерывно. Капитал мог провалиться в январе и восстановиться к марту. Такой провал непрерывная модель зафиксирует как разорение, а дискретная — нет.

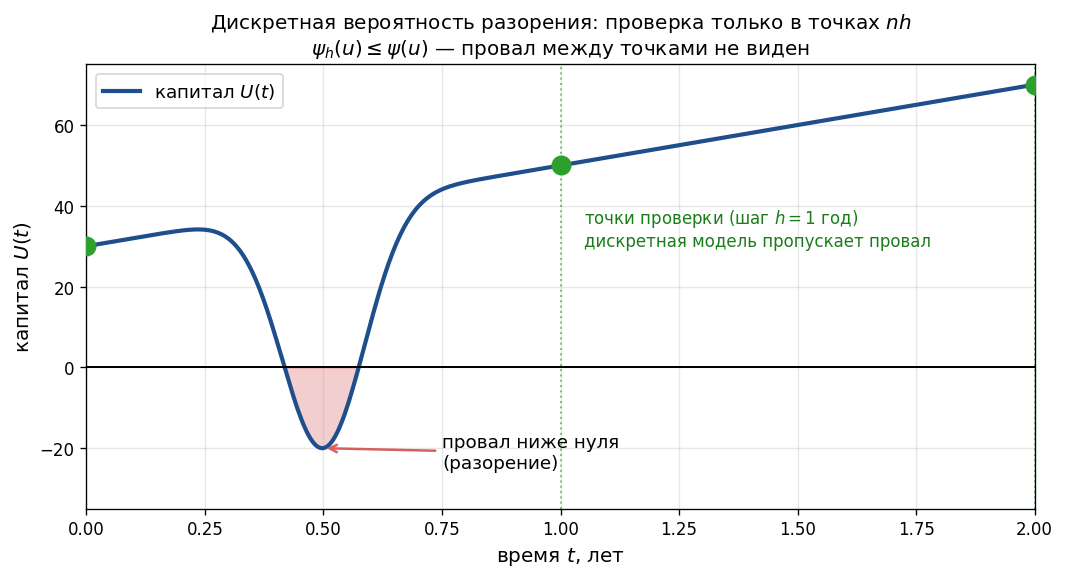

Дискретная вероятность \(\psi_h(u)\) проверяет \(U\) только в моменты \(h, 2h, 3h, \ldots\) Провалы «внутри» периода остаются невидимы. Поэтому \(\psi_h(u) \leq \psi(u)\) всегда. При \(h \to 0\) точки проверки сгущаются — \(\psi_h(u) \to \psi(u)\). Это важно для численных схем: мелкий шаг \(h\) даёт точную аппроксимацию.

Траектория \(U(t)\), уходящая ниже нуля между двумя точками проверки и возвращающаяся обратно; точки проверки отмечены на оси \(t\); пояснение: «дискретная модель пропускает этот провал».

✍️ Разберём на числах

Капитал \(U(t)\) прошёл через ноль в \(t = 0{,}3\) года, но к \(t = 1\) году восстановился до 50 млн руб. Непрерывная модель: разорение зафиксировано. Дискретная с \(h = 1\) год: \(U(1) = 50 > 0\) → разорение не зафиксировано. Дискретная с \(h = 0{,}25\) года: \(U(0{,}25) > 0\), \(U(0{,}5) < 0\) → зафиксировано (точки проверки поймали провал).

📐 Формула

\(\psi_h(u) = P(\exists n \geq 1: U(nh) < 0 \mid U(0) = u)\) — дискретная вероятность разорения. \(\psi_h(u) \leq \psi(u)\) — всегда не больше непрерывной (discrete \(\leq\) continuous). \(\psi_h(u) \to \psi(u)\) при \(h \to 0\) — сходимость к непрерывной. Используется в численных схемах и при периодической отчётности.