Фьючерсный контракт

●Компания покупает форвард на нефть — и через месяц контрагент объявляет дефолт. Форвард ничего не стоит. Как избежать такого риска и сохранить инструмент управления ценой? Именно для этого были созданы фьючерсы — биржевые аналоги форвардов.

Три главных улучшения фьючерса над форвардом: биржа (стандарт + ликвидность), клиринг (нет риска банкротства контрагента), маржирование (убыток гасится каждый день, не накапливается). Плата за это — стандартизация: нельзя выбрать любой объём и дату.

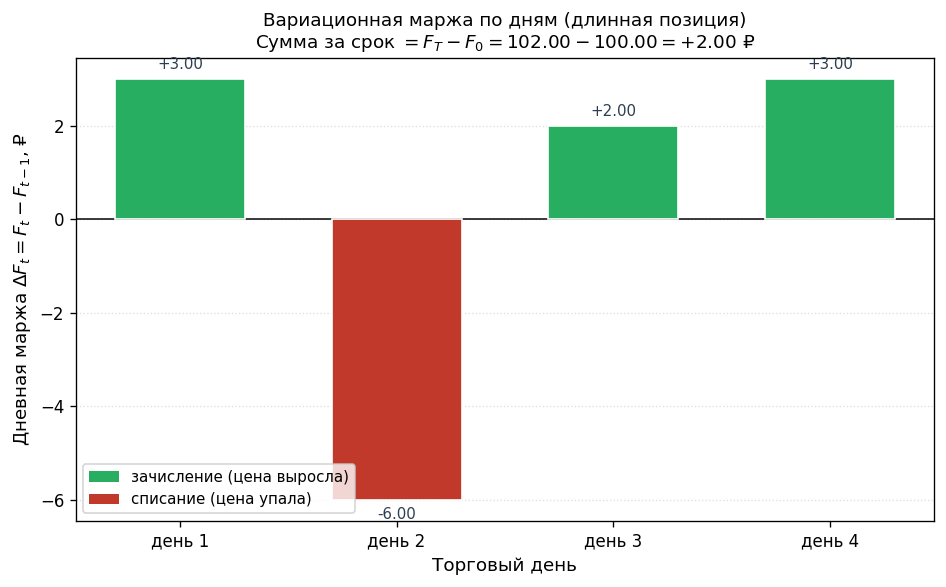

Ступенчатая диаграмма вариационной маржи по дням: ось \(x\) — торговые дни, ось \(y\) — изменение фьючерсной цены \(\Delta F_t\). Столбики выше нуля — зачисление (длинная позиция в плюсе); ниже — списание. Итоговая сумма = \(F_T - F_0\) за весь срок.

✍️ Разберём на числах

Покупатель открыл long на фьючерс по \(F_0 = 100\). Через день цена \(F_1 = 103\): на счёт зачислено \(+3\). Ещё через день \(F_2 = 97\): списано \(-6\) (\(97 - 103 = -6\)). Итого за два дня: \(97 - 100 = -3\). Это не убыток «при поставке» — он зафиксирован поэтапно. Гарантийный счёт должен постоянно держаться выше минимума.

📐 Формула

Дневная маржа: \(m_t = F_t - F_{t-1}\) (для long). Суммарная выплата: \(\sum m_t = F_T - F_0\). \(F_t\) — фьючерсная цена на день \(t\); гарантийная маржа \(M_0\) (залог); \(F_T\) — цена в поставку. Разница с форвардом: у форварда итоговая выплата \(S_T - K\) единовременна в момент \(T\).