Справочник › Теория вероятностей › Непрерывные распределения › Гамма-распределение \(\mathrm{Gamma}(\alpha,\, \lambda)\)

Гамма-распределение \(\mathrm{Gamma}(\alpha,\, \lambda)\)

●Актуарий моделирует время до \(k\)-й выплаты. Сумма \(k\) независимых \(\mathrm{Exp}(\lambda)\) имеет \(\mathrm{Gamma}(k, \lambda)\). Каково ожидаемое время?

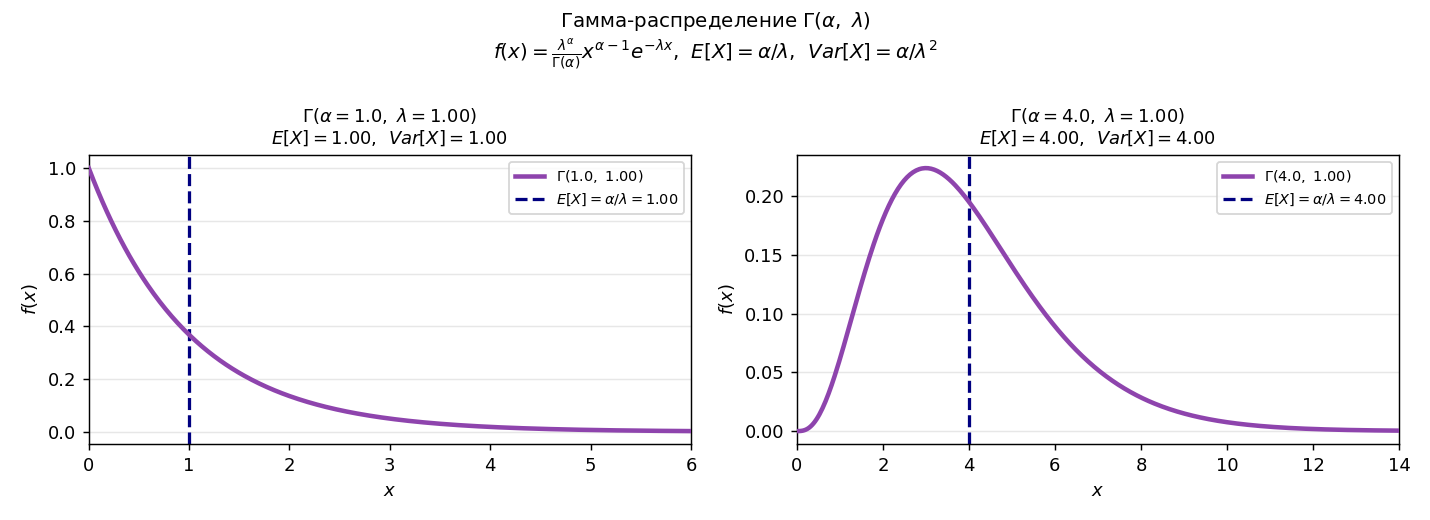

\(\mathrm{Gamma}(\alpha,\lambda)\) = сумма \(\alpha\) независимых \(\mathrm{Exp}(\lambda)\). Каждая \(\mathrm{Exp}(\lambda)\) даёт \(1/\lambda\). Поэтому \(E[X] = \alpha/\lambda\). Логично!

Семейство кривых \(\mathrm{Gamma}(\alpha,\lambda=1)\) для \(\alpha=1,2,3,4\). При \(\alpha=1\) — экспоненциальная.

✍️ Разберём на числах

\(\mathrm{Gamma}(3,\ 0{,}5)\): \(E[X] = 3/0{,}5 = 6\); \(Var[X] = 3/0{,}25 = 12\); \(\sigma = \sqrt{12} \approx 3{,}46\).

📐 Формула

\[E[X] = \frac{\alpha}{\lambda}, \quad Var[X] = \frac{\alpha}{\lambda^2},

\quad \sigma[X] = \frac{\sqrt{\alpha}}{\lambda}.\]

→\(2\lambda X \sim \chi^2(2\alpha)\) — связь Gamma и \(\chi^2\), используется для вычисления CDF.

Проверь, усвоил ли. Реши задачу с разбором ошибки.

Решить в боте →