Gamma и экспоненциальное распределение

●Страховщик добровольного медицинского страхования видит, что расходы на лечение имеют пологую «горку»: мелких случаев много, крупных меньше, но хвост убывает быстро. Exp слишком «крутая», а Pareto избыточно тяжёлая. На помощь приходит Gamma.

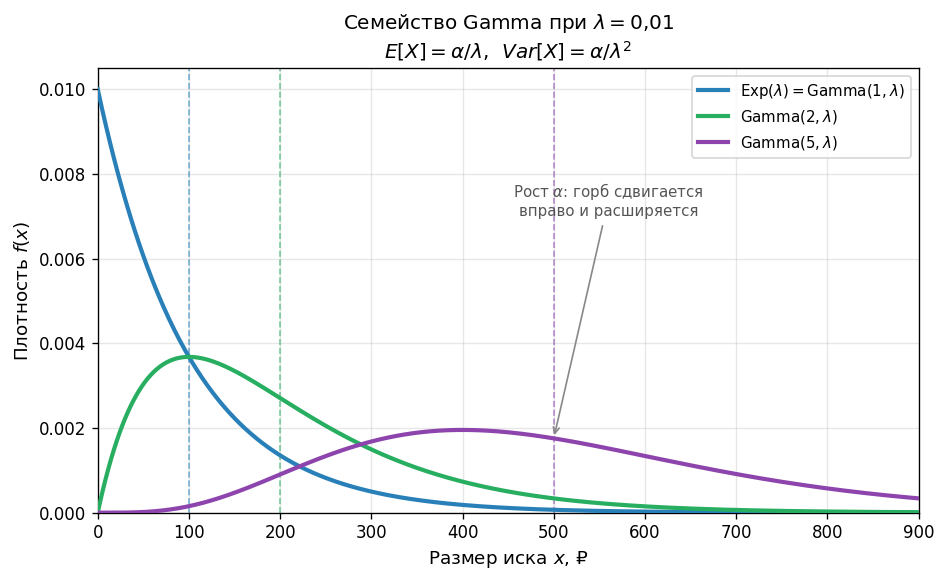

Exp — это Gamma с одним «шагом»: время до первого события. \(\mathrm{Gamma}(2, \lambda)\) — сумма двух таких шагов (два этапа лечения). Параметр \(\alpha\) управляет «сглаженностью» горбика: при \(\alpha = 1\) — крутой спуск, при \(\alpha = 5\) — уже почти симметричный колокол.

Три кривые плотности: \(\mathrm{Exp}(\lambda)\) и \(\mathrm{Gamma}(2, \lambda)\), \(\mathrm{Gamma}(5, \lambda)\). Показать, как горбик «сдвигается» вправо и «расширяется» при росте \(\alpha\).

✍️ Разберём на числах

\(X \sim \mathrm{Gamma}(3,\ 0.01)\). Тогда \(E[X] = 3/0.01 = 300\) ₽, \(\mathrm{Var}[X] = 3/0.01^2 = 30\,000\ \text{₽}^2\). Для \(\mathrm{Exp}(0.01)\): \(E[X] = 100\) ₽. \(\mathrm{Gamma}(3)\) описывает «более тяжёлый» случай, чем Exp.

📐 Формула

\(\alpha\) — параметр формы (shape), \(\lambda\) — параметр интенсивности (rate). При \(\alpha = 1\): \(\mathrm{Gamma} \equiv \mathrm{Exp}(\lambda)\).