Weibull и Burr

●Реальные данные по имущественному страхованию дают хвост «средней тяжести»: ни лёгкий как Exp, ни совсем тяжёлый как Pareto. Weibull и Burr — инструменты актуария для точной подгонки именно таких данных.

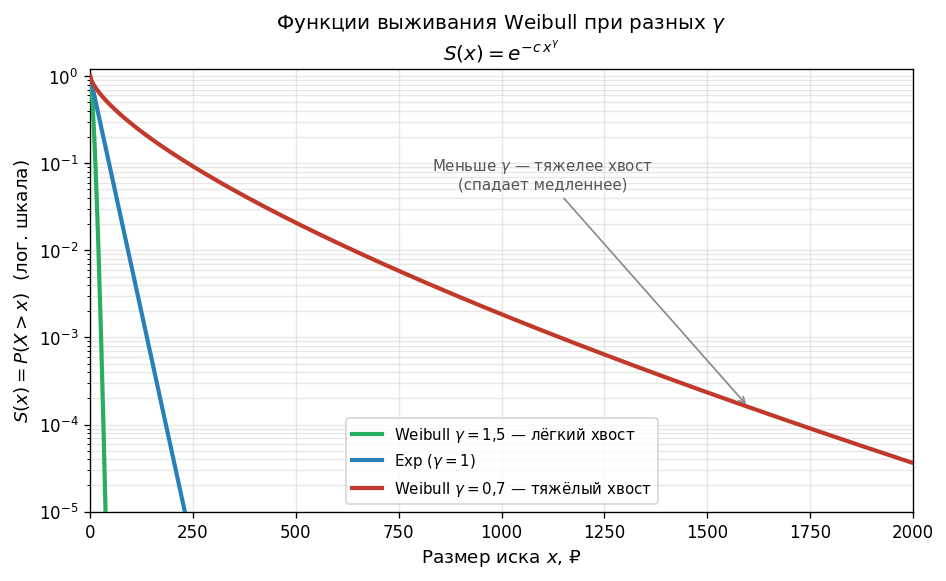

Weibull управляет скоростью затухания хвоста через параметр \(\gamma\). При \(\gamma < 1\) хвост «медленнее» экспоненты, при \(\gamma > 1\) — «быстрее». Burr = Weibull с добавочным параметром \(\alpha\), который позволяет ещё тоньше регулировать форму. При \(\gamma = 1\) Burr превращается в Pareto.

Функции выживания Exp, \(\mathrm{Weibull}(\gamma=0.7)\) и \(\mathrm{Weibull}(\gamma=1.5)\) на одном графике в логарифмической шкале по оси y, чтобы видеть разницу хвостов.

✍️ Разберём на числах

Weibull с \(c = 0.001\), \(\gamma = 0.7\): хвост \(S(x) = e^{-0.001 x^{0.7}}\) убывает медленнее Exp — реалистично для промышленного страхования. \(\mathrm{Burr}(2, 100, 0.7)\): \(S(x) = (100/(100 + x^{0.7}))^2\) — ещё гибче.

📐 Формула

Weibull: \(S(x) = e^{-c x^\gamma}\), \(c > 0\), \(\gamma > 0\).

\(\alpha\) — параметр формы хвоста, \(\lambda\) — масштаб, \(\gamma\) — форма изгиба. При \(\gamma = 1\): \(\mathrm{Burr} \to \mathrm{Pareto}\).