Лёгкие и тяжёлые хвосты

●Две страховые компании — одна держит портфель ОСАГО (обычные ДТП), другая — страхование ядерных объектов. Могут ли они использовать одну и ту же модель размера иска? Нет — потому что «тяжесть хвоста» принципиально разная.

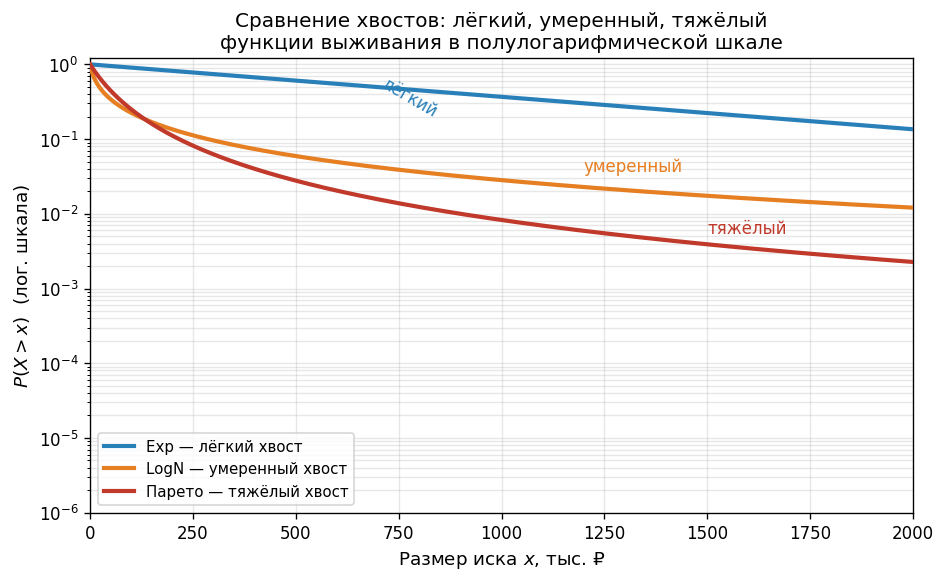

«Тяжёлый хвост» — это когда вероятность очень крупного иска убывает медленно (степенной закон). «Лёгкий» — когда убывает быстро (экспоненциальный закон). Практическое следствие: для тяжёлого хвоста одна катастрофа может «съесть» весь годовой резерв.

Три кривые функции выживания P(X > x) в полулогарифмической шкале: Exp (прямая линия), LogN (умеренный изгиб), Pareto (наиболее пологая). Подписи «лёгкий», «умеренный», «тяжёлый» хвост.

✍️ Разберём на числах

При \(x = 1\,000\,000\) ₽: Exp(0.000001): \(P(X > x) = e^{-1} \approx 0.368\) — много! Pareto(\(\alpha = 2\), \(\lambda = 100\,000\)): \(P(X > x) = (0.1)^2 = 0.01\). LogN(\(\mu = 10\), \(\sigma = 2\)): промежуточное значение.

📐 Формула

При \(x \to \infty\):

LogN занимает промежуточное положение: \(P(X>x) \sim e^{-c(\ln x)^2}\).