Приём «полный минус неполный»

●Перестраховщик по договору XL платит всё сверх лимита страховщика M. Как найти его среднюю выплату \(E[\max(X - M, 0)]\)? Прямой интеграл \(\int_M^\infty (x - M) f(x)\, dx\) часто не берётся аналитически. Есть изящный обход.

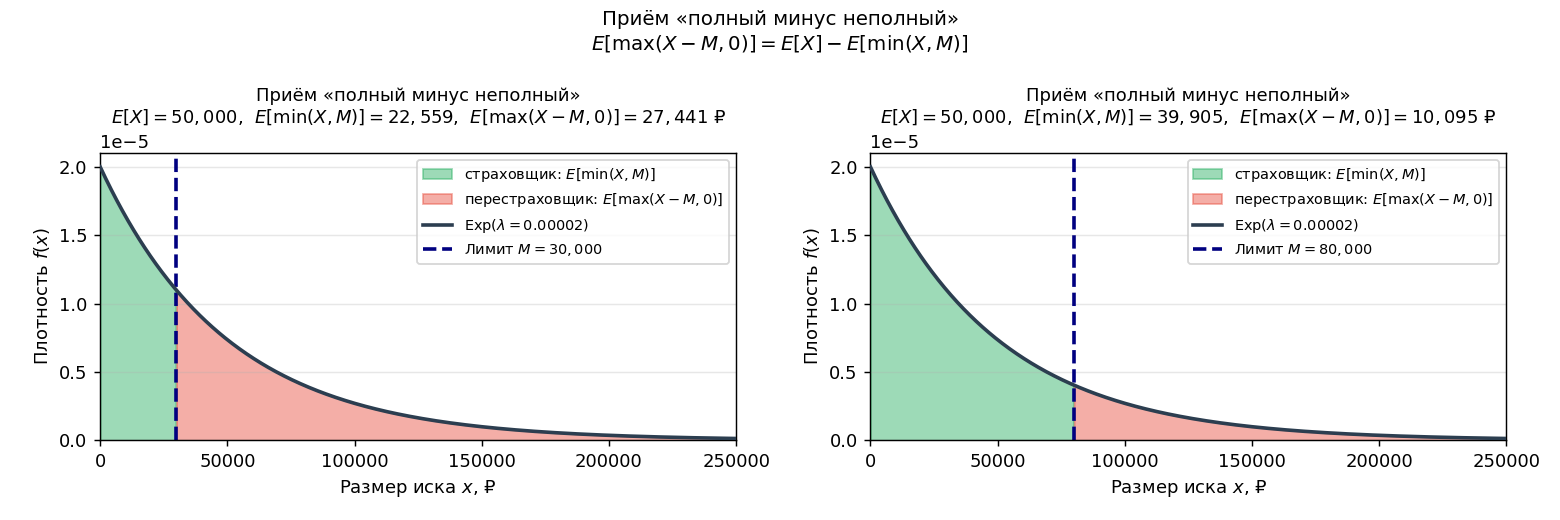

Любой иск можно разбить: страховщик платит \(\min(X, M)\), перестраховщик — \(\max(X - M, 0)\). Вместе они покрывают весь иск \(X\). Беря ожидание, получаем тождество: \(E[X] = E[\min(X,M)] + E[\max(X-M,0)]\). Если \(E[X]\) и \(E[\min(X,M)]\) известны (числами или из таблицы) — ответ через вычитание, без интегрирования.

Разбивка распределения на две зоны: до лимита M (доля страховщика, заштрихована) и сверх M (доля перестраховщика). Площади под кривой соответствуют \(E[\min(X,M)]\) и \(E[\max(X-M,0)]\).

✍️ Разберём на числах

\(E[X] = 80\,000\) ₽, \(E[\min(X, 50\,000)] = 35\,000\) ₽. \(E[\max(X - 50\,000,\, 0)] = 80\,000 - 35\,000 = 45\,000\) ₽. Это средняя выплата перестраховщика по одному иску.

📐 Формула

\(M\) — лимит страховщика (policy limit / retention), \(X\) — полный иск. Работает для ЛЮБОГО распределения X.