Моменты ограниченного иска

●Страховщик знает среднюю выплату \(E[\min(X, M)]\). Но для расчёта рисковой надбавки нужна ещё дисперсия. Насколько разброс выплат сокращается после «срезки» хвоста удержанием \(M\)?

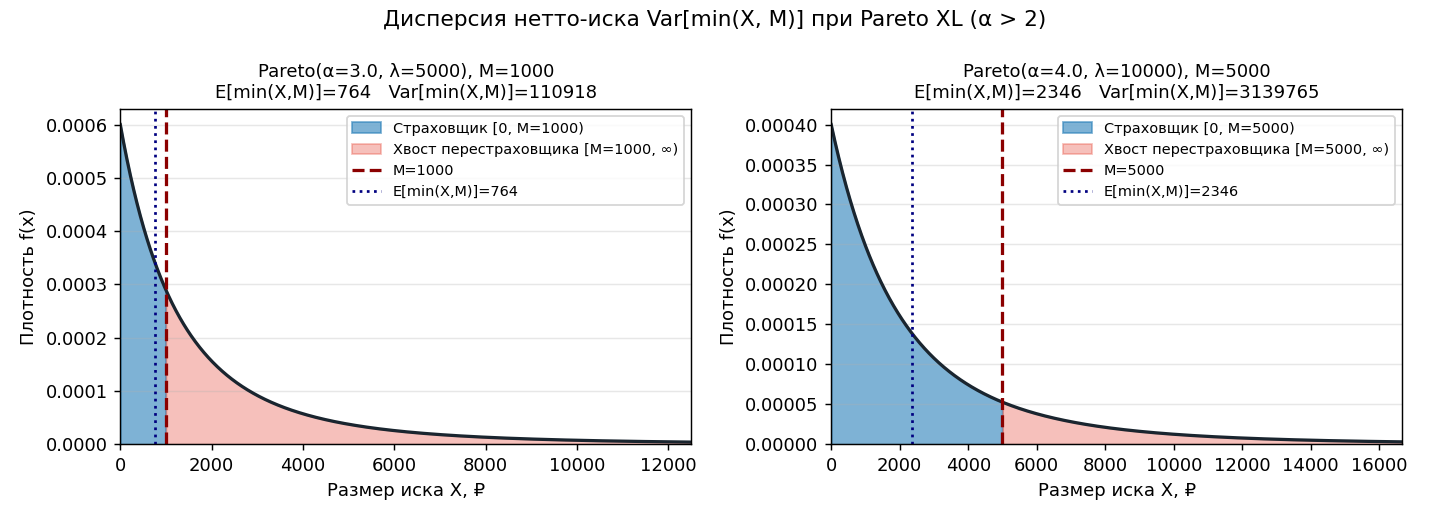

XL-удержание буквально «срезает» правый хвост распределения: вместо \(X\) мы считаем \(\min(X, M)\), у которого не бывает значений выше \(M\). Значит, и дисперсия меньше, чем у \(X\). Для Парето с \(\alpha > 2\) оба момента \(E[Y]\) и \(E[Y^2]\) имеют замкнутые формулы через \(r = \lambda/(\lambda + M)\).

Гистограмма: \(\min(X, M)\) — «усечённое» распределение. Видно, что при \(x = M\) накапливается масса вероятности (правый «горб»), а хвоста нет.

✍️ Разберём на числах

\(\mathrm{Pareto}(\alpha = 3, \lambda = 5000)\), \(M = 1000\), \(r = 5000/6000 = 0{,}8333\). \(E[Y] = (5000/2) \cdot (1 - r^2) = 2500 \cdot (1 - 0{,}6944) \approx 764\). \(E[Y^2]\) по формуле \(\approx 1\,283\,000\) (примерно). \(\mathrm{Var}[Y] = E[Y^2] - (E[Y])^2 \approx 1\,283\,000 - 583\,000 \approx 700\,000\). Для сравнения: \(\mathrm{Var}[X] = \lambda^2/((\alpha-1)^2(\alpha-2)) = 12\,500\,000\) — намного больше.

📐 Формула

Условие: \(\alpha > 2\) (только тогда \(\mathrm{Var}[X]\) и \(\mathrm{Var}[Y]\) конечны).