Сцепленная доходность за несколько периодов

●Фонд за три года дал \(+12\%\), потом \(-5\%\), потом \(+18\%\). Какова доходность за все три года вместе? Соблазн сложить: \(12 - 5 + 18 = 25\%\). Это неверно — и сейчас увидим, почему правильный ответ другой.

Деньги растут по сложному проценту: второй год начисляется на капитал, уже выросший за первый. Значит, складывать проценты нельзя — нужно перемножать множители роста \((1+i_k)\). Каждый множитель — «во сколько раз» вырос капитал за свой год.

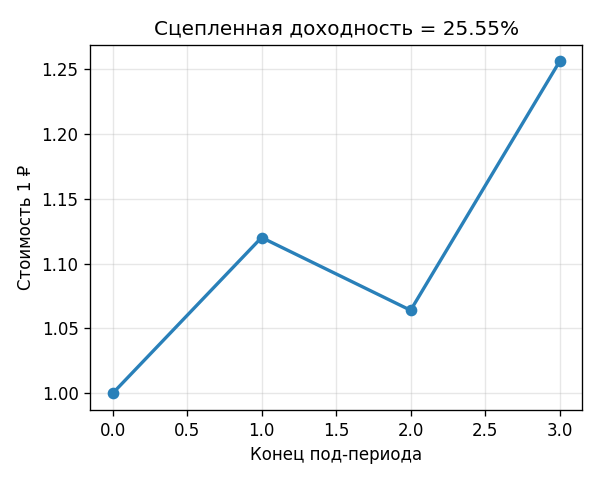

Линия стоимости одного рубля по годам: \(1 \to 1{,}12 \to 1{,}064 \to 1{,}2555\). Видно, как капитал нарастает, и итоговая высота — это \(1 + i\).

✍️ Разберём на числах

\((1+0{,}12)(1-0{,}05)(1+0{,}18) = 1{,}12 \cdot 0{,}95 \cdot 1{,}18 = 1{,}25552\). Значит суммарная доходность \(\approx 25{,}55\%\) — а не \(25\%\), как при сложении. Разница небольшая, но на длинном горизонте копится. (Проверено python.)

📐 Формула

\(1 + i = (1+i_1)(1+i_2)\cdots(1+i_n)\), где \(i_k\) — доходность \(k\)-го под-периода (доля), \(i\) — сцепленная доходность за весь срок. Перемножаем множители, затем вычитаем 1.