Реструктуризация кредита

●Вы 5 лет платили по ипотеке под 6%, потом ЦБ поднял ставки и банк пересчитал условия на оставшиеся 10 лет — под 10%. Новый платёж считается НЕ от исходного долга, а от того, что ещё осталось.

Реструктуризация — двухшаговый расчёт. Шаг 1: найти остаток \(B_k\) по старой ставке. Шаг 2: на \(B_k\) построить новый аннуитет по новой ставке \(i_2\) на срок \((n - k)\). Главная ловушка — применить новую ставку к исходному \(L_0\) вместо \(B_k\).

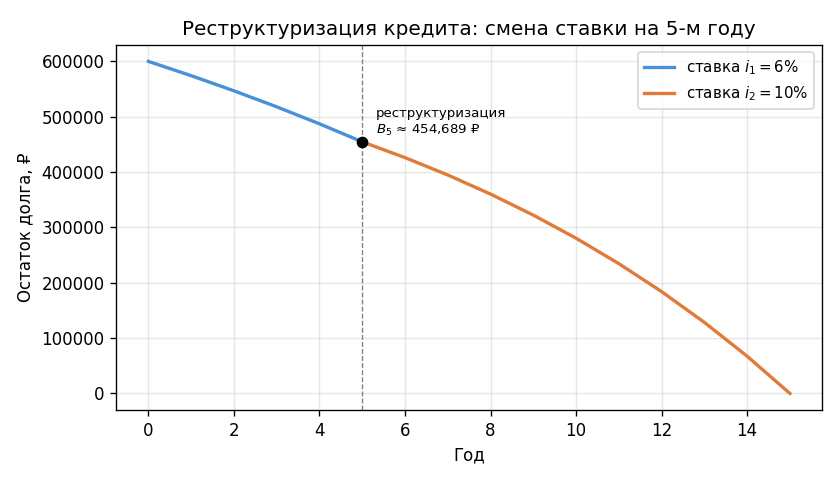

Два участка кривой остатка долга: первые 5 лет — пологое убывание под \(i_1 = 6\%\); затем более крутой изгиб под \(i_2 = 10\%\). Разрыв наглядно показывает, где произошла реструктуризация.

✍️ Разберём на числах

\(L_0 = 600\,000\) ₽, \(n = 15\) лет, \(k = 5\), \(i_1 = 6\%\), \(i_2 = 10\%\). Шаг 1: \(B_5 = 600\,000 \cdot (1 - 1{,}06^{-10}) / (1 - 1{,}06^{-15}) \approx 454\,689\) ₽. Шаг 2: \(P_\text{new} = 454\,689 \times 0{,}10 / (1 - 1{,}10^{-10}) \approx 73\,999\) ₽.

📐 Формула

\(v_1 = 1/(1+i_1)\), \(v_2 = 1/(1+i_2)\), \(n - k\) — оставшийся срок.