Портфель минимальной дисперсии — формула оптимальной доли

●Два актива с рисками \(\sigma_1 = 20\%\) и \(\sigma_2 = 10\%\), корреляция \(0{,}3\). Кажется, нужно вложить всё в менее рисковый актив B (\(\sigma_2 = 10\%\))? На самом деле оптимальная доля актива A составляет \(\approx 10{,}5\%\) — и это снижает риск ниже \(10\%\)! Покажем, как это работает.

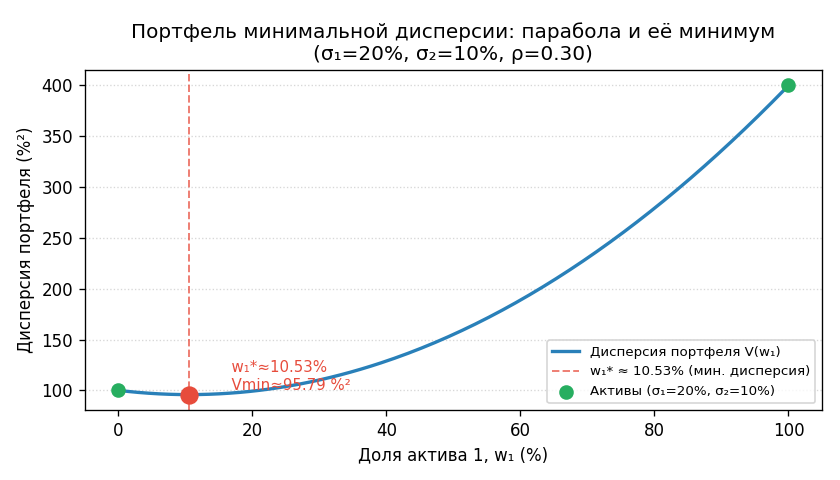

Дисперсия портфеля \(V(w_1)\) — квадратичная функция \(w_1\) (парабола с минимумом). Минимум находится аналитически: \(w_1^* = (\sigma_2^2 - \text{Cov})/(\sigma_1^2 + \sigma_2^2 - 2\text{Cov})\). Числитель — разница дисперсий с поправкой на ковариацию; знаменатель — всегда положителен при \(\rho < 1\). Корреляция учитывать обязательно — она смещает оптимум.

Дисперсия портфеля (ось \(y\)) как функция доли \(w_1\) (ось \(x\), от 0 до 100\%). Парабола с минимумом при \(w_1^* \approx 10{,}5\%\). Минимум отмечен точкой и вертикальной пунктирной линией.

✍️ Разберём на числах

\(\sigma_1 = 20\), \(\sigma_2 = 10\), \(\rho = 0{,}3\). \(\text{Cov} = 0{,}3 \cdot 20 \cdot 10 = 60\). \(w_1^* = (100 - 60)/(400 + 100 - 120) = 40/380 \approx 10{,}526316\%\). Т.е. \(89{,}5\%\) в актив B и \(10{,}5\%\) в актив A.

📐 Формула

\(w_1^* = (\sigma_2^2 - \text{Cov})/(\sigma_1^2 + \sigma_2^2 - 2\text{Cov})\), \(\text{Cov} = \rho \sigma_1 \sigma_2\). Ответ в \%. При \(\rho = 1\): знаменатель \(= (\sigma_1 - \sigma_2)^2\), формула работает, но минимум вырожден в границу \([0, 1]\).