Смешанные распределения

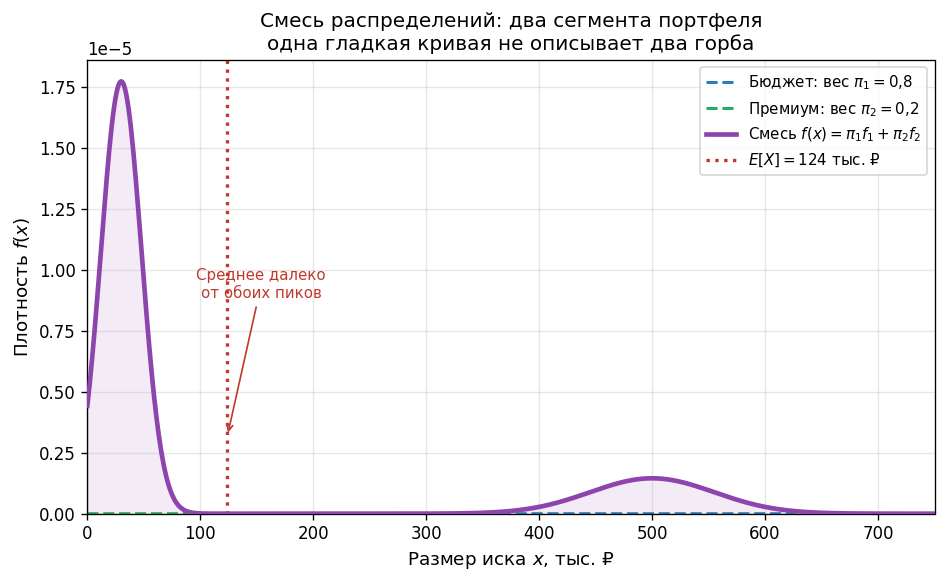

●Страховщик каско имеет два сегмента: «бюджетные авто» (мелкие частые иски, средний иск 30 тыс. ₽) и «премиум авто» (редкие крупные, средний 500 тыс. ₽). Одна LogN на оба сегмента даёт кашу — ни тот ни другой не описывает.

Смесь — это как «взвешенное меню»: с вероятностью \(\pi\) иск приходит из сегмента 1 (бюджет), с вероятностью \(1-\pi\) — из сегмента 2 (премиум). Плотность смеси просто складывается с весами. Среднее смеси — взвешенное среднее; дисперсия больше взвешенной средней из-за разброса между средними сегментов.

Два узких пика плотности (бюджет слева, премиум справа) и суммарная плотность смеси с двумя горбами. Показать, что одна гладкая кривая не описывает бимодальность.

✍️ Разберём на числах

\(\pi = 0.8\) (бюджет, \(E_1 = 30\,000\)), \(1-\pi = 0.2\) (премиум, \(E_2 = 500\,000\)). \(E[X] = 0.8 \times 30\,000 + 0.2 \times 500\,000 = 24\,000 + 100\,000 = 124\,000\) ₽. Итоговое среднее далеко от обоих сегментов — нельзя игнорировать структуру портфеля.

📐 Формула

\(\pi_i\) — веса (mixing weights), \(f_i\) — плотности компонент.