NPV страхового проекта

●Проект приносит прибыль не сразу: первые годы — вложения, потом отдача растянута на годы вперёд. А рубль через три года стоит меньше сегодняшнего. Как свести разновременные потоки прибыли к одному честному числу «выгодно или нет»?

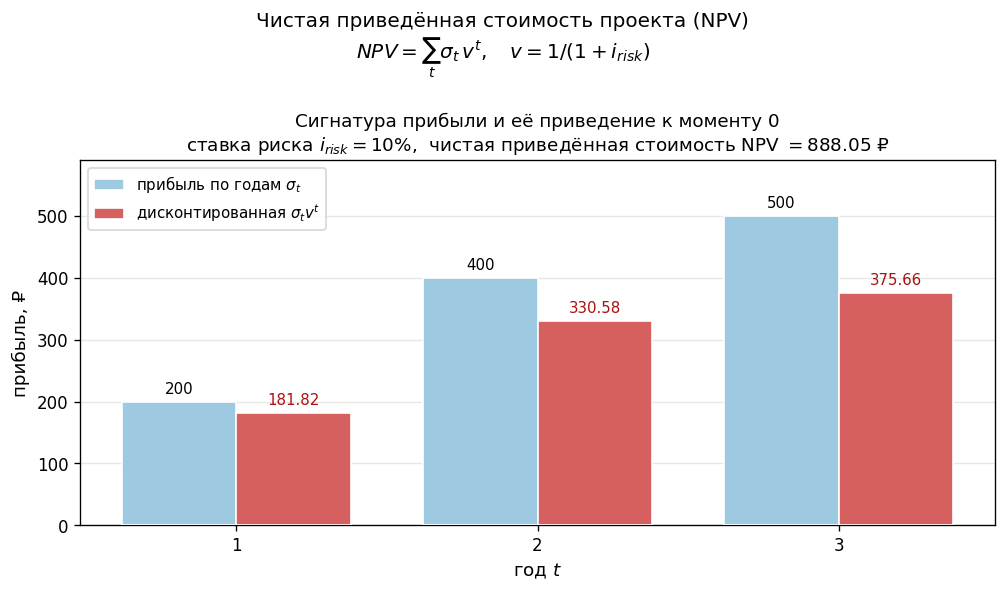

Берём сигнатуру прибыли \(\sigma_t\) — прибыль на проданный полис в каждом году — и дисконтируем каждый поток к моменту 0 по «ставке риска» страховщика \(i_{\text{risk}}\). Сумма приведённых потоков и есть NPV. Ставка риска выше обычной безрисковой: в неё страховщик закладывает плату за неопределённость. Чем она выше, тем сильнее «сжимаются» поздние годы.

Столбики прибыли по годам \(\sigma_t\) и рядом — те же столбики после дисконтирования \(\sigma_t v^t\) (ниже, и тем сильнее, чем дальше год). Их суммарная высота — это NPV. Слайдер ставки риска: поднимаем \(i_{\text{risk}}\) — поздние столбики тают, NPV падает и может уйти в минус.

✍️ Разберём на числах

Пусть сигнатура \(\sigma = (200;\ 400;\ 500)\) ₽ за три года, ставка риска \(i_{\text{risk}} = 10\%\). Дисконт-множитель \(v = 1/1{,}10 = 0{,}90909\).

\(NPV = 888{,}05 > 0\) — проект прибылен при ставке риска 10%. (Числа проверены python.)

📐 Формула

где \(\sigma_t\) — компонента сигнатуры прибыли в году \(t\), \(i_{\text{risk}}\) — требуемая страховщиком норма доходности (risk discount rate). Правило: \(NPV > 0\) — проект принимаем.

irr-of-project.