Пуассоновский процесс исков

●Колл-центр страховой компании. Звонки с авариями поступают непрерывно — один каждые несколько минут. Сколько звонков придёт за час? За день? И как долго ждать следующего? На все эти вопросы отвечает пуассоновский процесс.

Пуассоновский процесс — это «идеальный» случайный поток событий: · каждый малый промежуток времени \(\Delta t\) приносит иск с вероятностью \(\lambda\Delta t\), · в разные промежутки всё происходит независимо, · два иска одновременно — невозможно. Параметр \(\lambda\) — интенсивность: сколько исков ожидается в единицу времени. Число исков за промежуток \(\tau\): \(N(\tau) \sim \mathrm{Poisson}(\lambda\tau)\). Ожидание \(=\) дисперсия \(= \lambda\tau\).

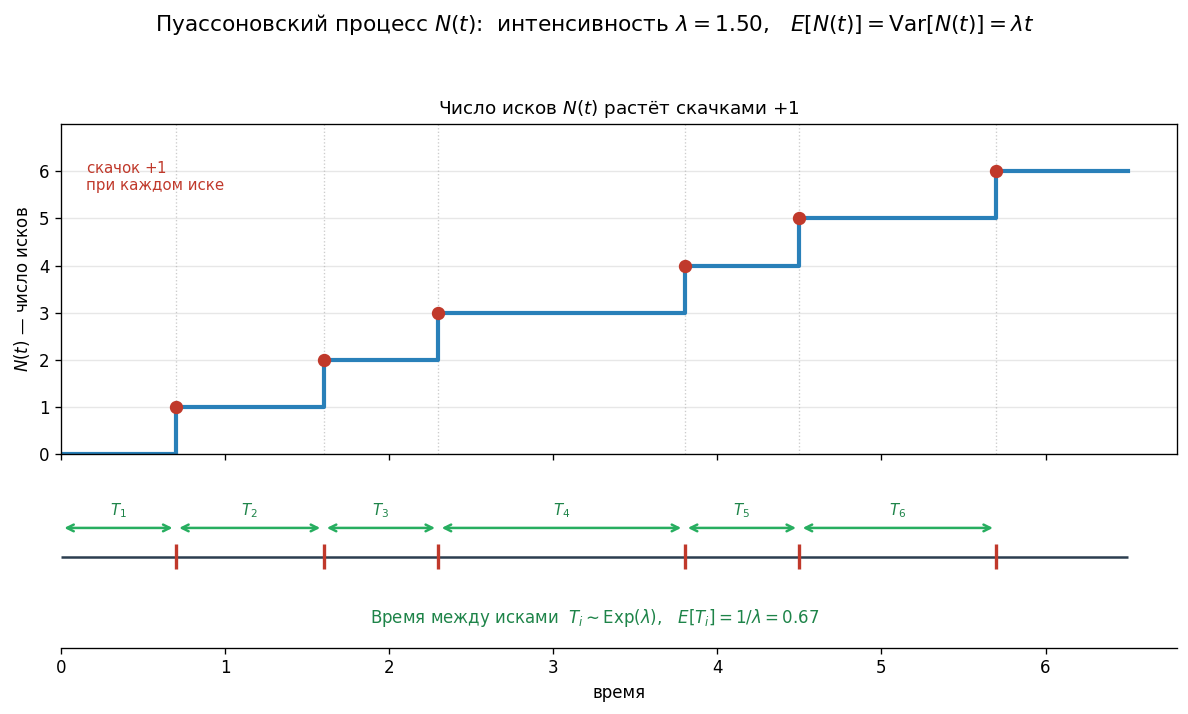

График траектории \(N(t)\): ступенчатая функция, растущая скачками \(+1\) в случайные моменты; под ней — интервалы \(\mathrm{Exp}(\lambda)\) между скачками.

✍️ Разберём на числах

\(\lambda = 5\) исков/день. За 3 дня: \(E[N(3)] = \mathrm{Var}[N(3)] = 15\). \(P(\text{ровно 12 исков за 3 дня}) = e^{-15} \cdot 15^{12} / 12! \approx 0{,}0829\). Время до следующего иска: \(\tau \sim \mathrm{Exp}(5)\), \(E[\tau] = 1/5 = 0{,}2\) дня \(= 4{,}8\) ч.

📐 Формула

Время между исками: \(T_i \sim \mathrm{Exp}(\lambda)\), \(E[T_i] = 1/\lambda\). Русск.: пуассоновский процесс, интенсивность. Англ.: Poisson process, rate \(\lambda\).