Дисперсия равновзвешенного портфеля из n активов — предел диверсификации

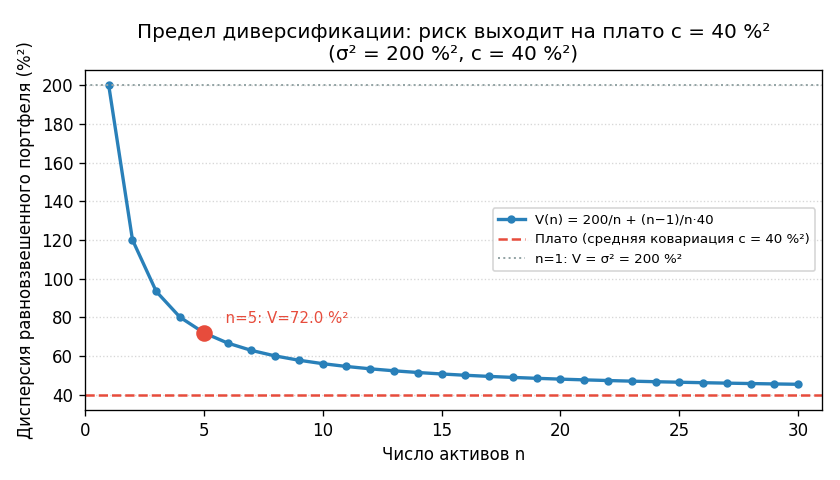

●Добавляем в портфель всё больше активов — риск уходит в ноль? На практике нет. При \(n = 5\), дисперсии \(200\ \%\%\) и средней ковариации \(40\ \%\%\) риск портфеля равен \(72\ \%\%\), а не нулю. При \(n \to \infty\) он выйдет на плато \(40\), не ниже. Почему — разберём через формулу.

Дисперсия равновзвешенного портфеля \(V_p = \sigma^2/n + (n-1)/n \cdot c\) — это два члена. Первый (\(\sigma^2/n\)) — индивидуальный риск каждого актива, он «усредняется» при диверсификации и стремится к нулю. Второй (\((n-1)/n \cdot c\)) — это совместное движение активов, оно никуда не исчезает. При \(n \to \infty\) второй член \(\to c\).

Кривая дисперсии портфеля (ось \(y\)) против числа активов \(n\) (ось \(x\), от 1 до 30). Кривая убывает, но не к нулю — она выходит на горизонтальное плато \(c = 40\). Отмечена точка \(n = 5\), \(V_p = 72\).

✍️ Разберём на числах

\(n = 5\), \(\sigma^2 = 200\), \(c = 40\). \(V_p = 200/5 + 4/5 \cdot 40 = 40 + 32 = 72\ \%\%\). Стандартное отклонение: \(\sqrt{72} \approx 8{,}49\%\) против \(\sqrt{200} \approx 14{,}14\%\) у одного актива.

📐 Формула

\(V_p = \sigma^2/n + (n-1)/n \cdot c\), где \(\sigma^2\) — дисперсия каждого актива, \(c\) — средняя попарная ковариация; оба в \%\%. Ответ в \%\%. При \(n = 1\): \(V_p = \sigma^2\). При \(n \to \infty\): \(V_p \to c\).