Дисперсия портфеля из двух активов — три слагаемых

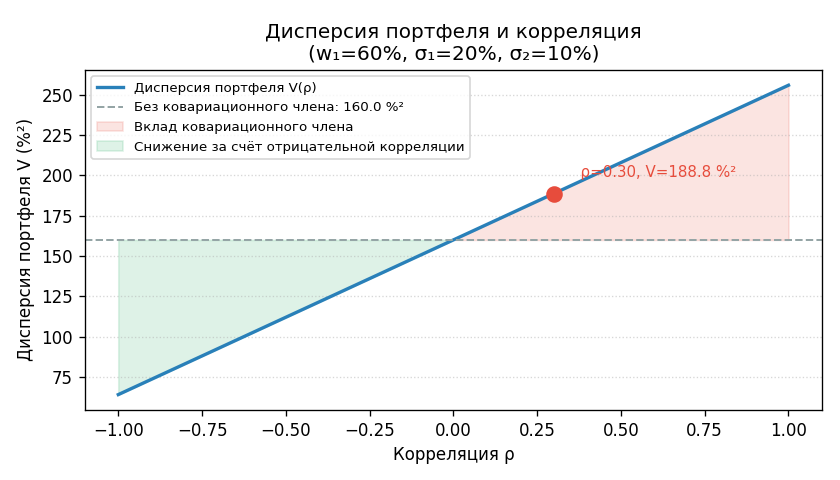

●Портфель: 60% в акции A (\(\sigma = 20\%\)) и 40% в акции B (\(\sigma = 10\%\)), корреляция \(0{,}3\). Интуитивный ответ: \(0{,}6 \cdot 20 + 0{,}4 \cdot 10 = 16\%\) — взвешенное стандартное отклонение. Но правильная дисперсия — \(188{,}8\ \%\%\), а стандартное отклонение \(\sqrt{188{,}8} \approx 13{,}74\%\), что меньше 16. Что происходит?

Дисперсия портфеля не линейна по весам — из-за ковариации доходностей. Три слагаемых: два «собственных» вклада (\(w_i^2 \sigma_i^2\)) и один ковариационный (\(2 w_1 w_2 \rho \sigma_1 \sigma_2\)). При \(\rho < 1\) ковариационный член меньше максимально возможного — это и есть диверсификация.

Дисперсия портфеля (ось \(y\)) как функция корреляции \(\rho\) (ось \(x\), от \(-1\) до \(1\)). Показаны все три слагаемых. При \(\rho = 0{,}3\) отмечена точка \(V_p = 188{,}8\). С ростом \(\rho\) дисперсия линейно растёт (через ковариационный член).

✍️ Разберём на числах

\(w_1 = 0{,}6\), \(w_2 = 0{,}4\), \(\sigma_1 = 20\), \(\sigma_2 = 10\), \(\rho = 0{,}3\). \(V_p = 0{,}36 \cdot 400 + 0{,}16 \cdot 100 + 2 \cdot 0{,}6 \cdot 0{,}4 \cdot 0{,}3 \cdot 20 \cdot 10\) \(= 144 + 16 + 28{,}8 = 188{,}8\ \%\%\).

📐 Формула

\(V_p = w_1^2 \sigma_1^2 + w_2^2 \sigma_2^2 + 2 w_1 w_2 \rho \sigma_1 \sigma_2\). \(w_1\) — доля в долях единицы; \(\sigma_i\) — стандартные отклонения в \%; ответ в \%\%. Ковариация \(\text{Cov}_{12} = \rho \sigma_1 \sigma_2\).