Вечная p-срочная рента

●Фонд платит 12 000 ₽ в год вечно, но ежеквартально (4 раза в год). Ставка 6%. Это дороже обычной вечной ренты — раньше получаете деньги. На сколько дороже?

При \(p\) платежах в год номинальная ставка \(i^{(p)}\) меньше эффективной \(i\): деньги поступают раньше, поэтому PV больше. Формула симметрична обычной вечной ренте — только в знаменателе \(i^{(p)}\) вместо \(i\).

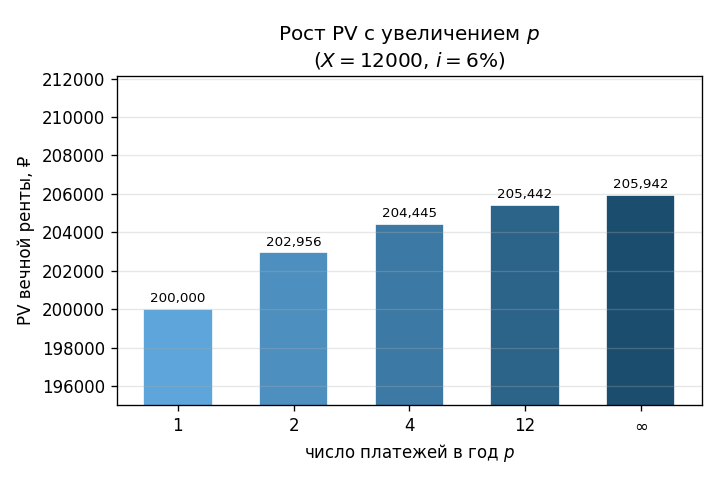

PV вечной p-срочной ренты как функция \(p\) (1, 2, 4, 12, \(\infty\)) при \(i=6\%\): кривая растёт и стремится к горизонтальной асимптоте \(X/\delta\) (непрерывный случай).

✍️ Разберём на числах

\(X = 12\,000\) ₽/год, \(i = 6\% = 0{,}06\), \(p = 4\). \(i^{(4)} = 4 \cdot ((1{,}06)^{1/4} - 1) = 4 \cdot 0{,}014674 \approx 0{,}058695\). \(PV = 12\,000 / 0{,}058695 \approx 204\,445\) ₽. Обычная вечная рента дала бы \(12\,000 / 0{,}06 = 200\,000\) ₽ — на 4 445 ₽ меньше.

📐 Формула

\(X\) — годовая сумма платежей (₽), \(p\) — число платежей в год, \(i\) — годовая эффективная ставка, \(i^{(p)}\) — номинальная ставка.