Вероятность разорения (конечный горизонт)

●Регулятор требует оценить вероятность разорения не «когда-нибудь», а в конкретные три года. Это совсем другая задача: приходится учитывать интенсивность исков \(\lambda\), которая на бесконечном горизонте исчезала.

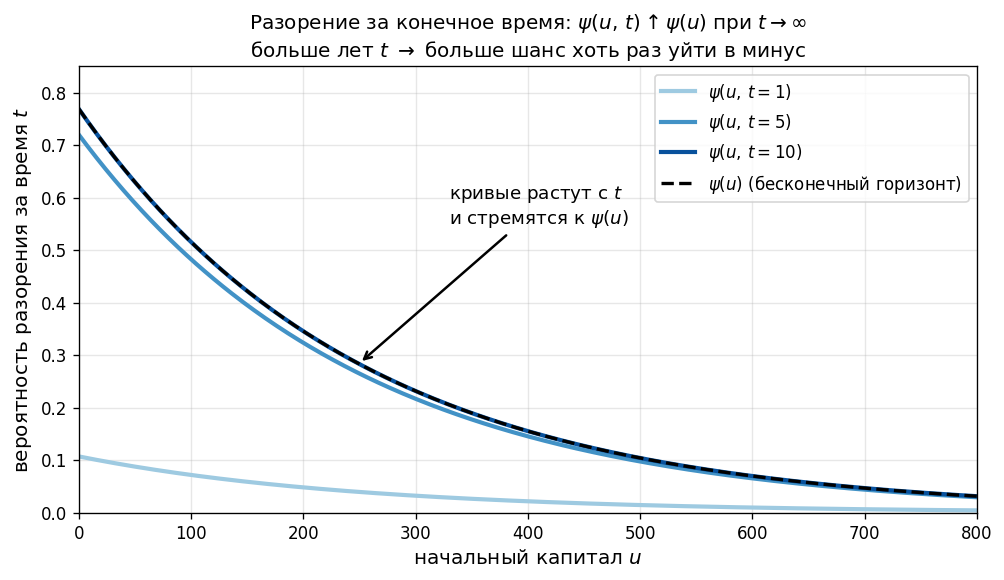

Вероятность \(\psi(u, t)\) — это риск разориться до момента \(t\). Она всегда \(\leq \psi(u)\) (меньшее окно — меньше шансов разориться). С ростом \(t\) вероятность монотонно растёт к \(\psi(u)\). Важно: при фиксированном \(t\) большее \(\lambda\) ускоряет процесс — за те же \(t\) лет успевает больше опасных событий, поэтому \(\psi(u, t)\) растёт с \(\lambda\).

Кривые \(\psi(u, t)\) при \(t = 1, 5, 10\) и горизонтальная пунктирная линия \(\psi(u)\); кривые монотонно растут снизу вверх и стремятся к \(\psi(u)\).

✍️ Разберём на числах

Имитационный аргумент: при \(\lambda = 50\) за 2 года будет ~100 исков; при \(\lambda = 5\) за 2 года — ~10 исков. Больше исков за тот же период — выше шанс, что хоть один раз капитал уйдёт в минус. (Явной формулы нет — используют симуляцию или разностные схемы.)

📐 Формула

\(\psi(u, t) = P(\exists s \in [0,t]: U(s) < 0 \mid U(0) = u)\) — finite-time ruin probability. Свойства: \(\psi(u, t) \leq \psi(u)\); \(\psi(u, t) \uparrow \psi(u)\) при \(t \to \infty\). Зависит от \(\lambda\) (в отличие от \(\psi(u)\) на бесконечном горизонте). Вычисляется численно (симуляция, разностные схемы).