Спот-ставка s(n) — доходность бескупонной облигации на срок n лет

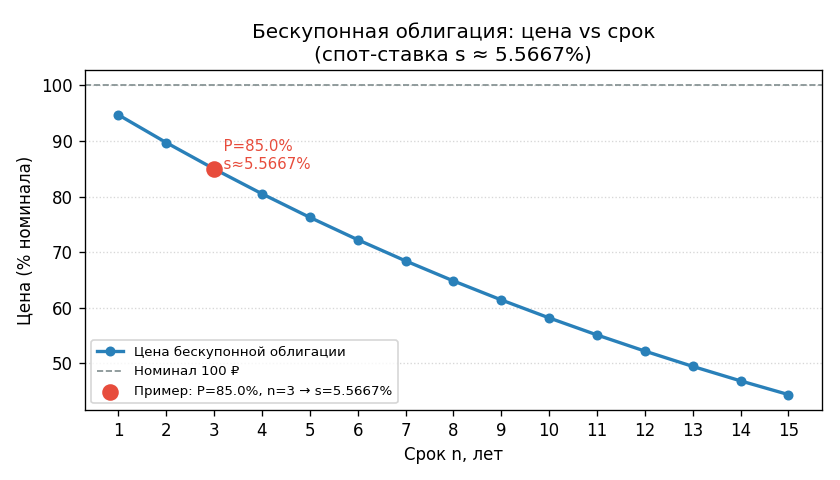

●Бескупонная облигация номиналом \(100\) ₽ стоит сегодня \(85\) ₽ и погашается через \(3\) года. Какова реальная годовая доходность этой вложения? Интуиция: суммарный доход \((100 - 85)/85 \approx 17{,}6\%\), но это за три года. Годовая ставка — другое число. Найдём её.

Спот-ставка \(s(n)\) — это «чистая» годовая доходность на срок \(n\) лет, изолированная от купонных выплат. Ценообразование: \(P = 100/(1+s)^n\). Связь прямая и однозначная: меньше цена — выше ставка. Набор спот-ставок при разных сроках образует кривую доходности. Каждая точка на кривой — отдельный \(s(n)\).

Кривая: цена бескупонной облигации (ось \(y\)) как функция срока (ось \(x\)). При фиксированной спот-ставке цена убывает с ростом срока. Отмечены точки для \(n = 2, 3, 5, 10\) лет.

✍️ Разберём на числах

\(P = 85\), \(n = 3\). Формула: \(s = (100/85)^{1/3} - 1\). \((100/85)^{1/3} = (1{,}17647)^{0{,}33333} \approx 1{,}055667\). \(s \approx 0{,}055667 = 5{,}566719\%\). Проверка: \(100 / (1{,}055667)^3 = 100/1{,}17647 \approx 85\) ₽. Сходится!

📐 Формула

\(s(n) = (100/P)^{1/n} - 1\), ответ умножить на \(100\) для перевода в проценты. \(P\) — цена в процентах номинала; \(n\) — срок в годах; результат в \% годовых. Ключевой момент: степень \(1/n\), а не деление на \(n\).