Принцип отсутствия арбитража (no-arbitrage principle)

●Представьте: акция стоит 100 долл. в Москве и 105 долл. в Лондоне. Вы берёте кредит 100 долл., покупаете в Москве, продаёте в Лондоне, получаете 5 долл. и возвращаете долг. Это арбитраж. Но почему же в реальности такое почти не случается — и что это даёт теории оценки?

Если арбитраж возможен, все воспользуются им — и цены немедленно выровняются. Равновесие = отсутствие арбитража. Следствие: одинаковые денежные потоки стоят одинаково. Именно это позволяет оценить форвард или опцион, не зная «реальных» вероятностей.

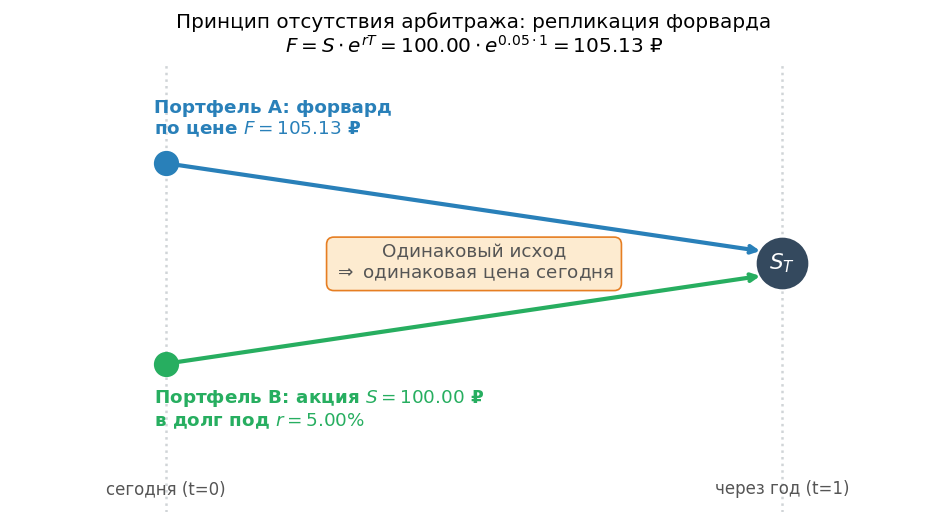

Два портфеля с одинаковым денежным потоком через год: Портфель A — форвард на акцию по цене \(F\); Портфель B — акция сейчас в долг под \(r\). Обе стрелки ведут к одной точке \(S_T\) через год — значит, сегодня стоят одинаково: \(F = S \cdot e^{rT}\).

✍️ Разберём на числах

Акция стоит \(S = 100\) сегодня. Через год она будет стоить \(110\) или \(90\). Форвард на год: какова справедливая цена поставки \(F\)? Стратегия: купи акцию за \(100\) в долг под \(r = 5\%\). Через год отдай долг \(105\). Если \(F > 105\) — продавай форвард + покупай акцию (арбитраж). Если \(F < 105\) — наоборот. Значит, \(F = 105\) единственная цена без арбитража.

📐 Формула

Закон единой цены: если \(V_A(T) = V_B(T)\) при всех исходах, то \(V_A(0) = V_B(0)\). Применение: цена форварда \(F = S \cdot e^{rT}\); цена опциона = стоимость репликирующего портфеля. Вход: только наблюдаемые рыночные данные (\(S\), \(r\)). Реальная вероятность \(p\) — не нужна.