Закон полного математического ожидания (Law of Total Expectation)

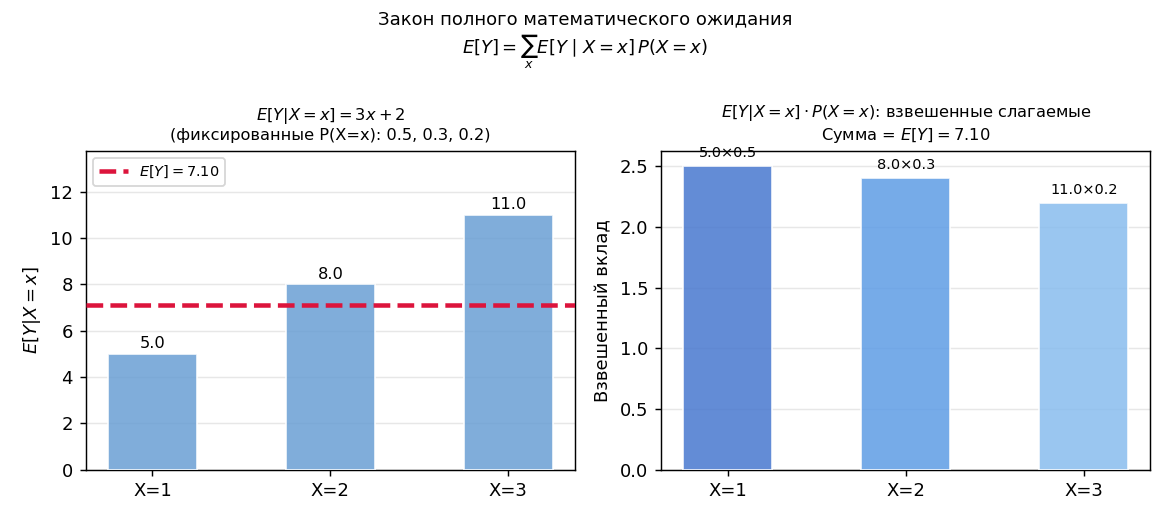

●Страховая компания: для полисов группы X=1 средний убыток 100, для X=2 — 200, для X=3 — 300. Доли групп: 50%, 30%, 20%. Что такое «средний убыток по всему портфелю»? Это закон полного матожидания!

Закон полного матожидания — «двухуровневое среднее». Уровень 1: внутри каждой группы считаем \(E[Y \mid X=x]\). Уровень 2: взвешиваем по вероятностям \(P(X=x)\). Итог: \(E[Y] = \sum_x E[Y \mid X=x] \cdot P(X=x)\).

Схема: «ящики» \(X=1\), \(X=2\), \(X=3\) с весами 0.5, 0.3, 0.2. Внутри каждого ящика — условное среднее. Взвешенная сумма → \(E[Y]\).

✍️ Разберём на числах

\(E[Y \mid X=x] = a \cdot x + b\). \(E[Y] = (a \cdot 1+b) \cdot 0.5 + (a \cdot 2+b) \cdot 0.3 + (a \cdot 3+b) \cdot 0.2\). Раскрываем: \(= a \cdot (1 \cdot 0.5 + 2 \cdot 0.3 + 3 \cdot 0.2) + b \cdot (0.5+0.3+0.2)\) \(= a \cdot (0.5+0.6+0.6) + b \cdot 1 = a \cdot 1.7 + b\). Проверка через закон: \(E[Y] = a \cdot E[X] + b = a \cdot 1.7 + b\). ✓

📐 Формула

total-variance-law).