Закон полной дисперсии (Law of Total Variance)

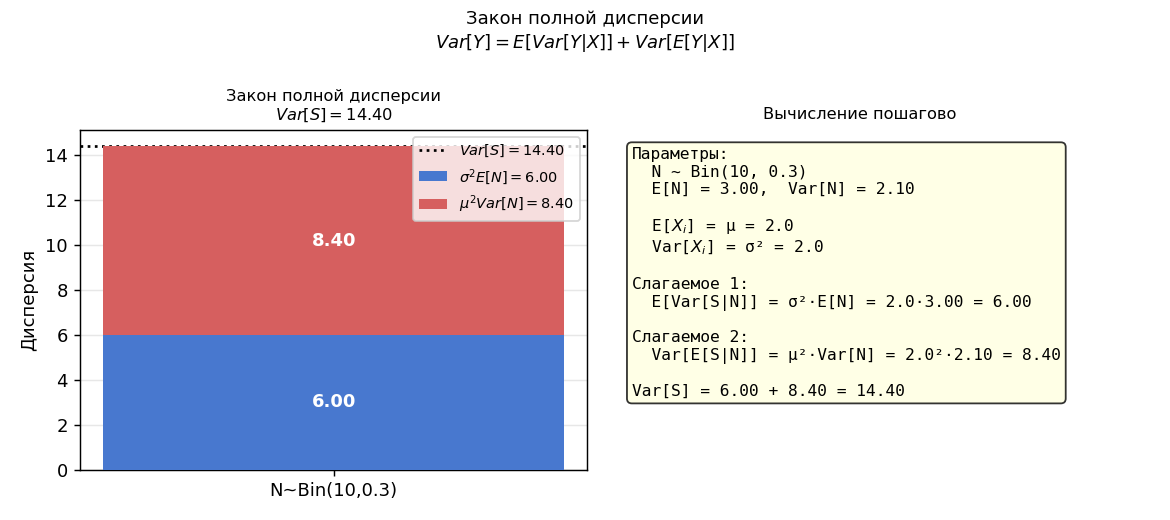

●Страховая компания: число убытков N случайно, каждый убыток \(X_i\) случаен. Хотим найти \(Var[S]\) — разброс суммарного убытка. Закон полной дисперсии!

Два источника случайности: внутри «строки» N (случайность \(X_i\)) и между «строками» (случайность N). Формула разбивает дисперсию на две части. Часть 1: \(E[Var[S \mid N]]\) — «в среднем, насколько S колеблется при фиксированном N». Часть 2: \(Var[E[S \mid N]]\) — «насколько само условное среднее \(N \cdot \mu\) колеблется».

Диаграмма: верхний уровень — \(N\) (биномиальное); нижний — \(S \mid N\) (условная дисперсия).

✍️ Разберём на числах

\(N \sim \mathrm{Bin}(n,p)\): \(E[N]=np\), \(Var[N]=np(1-p)\). Часть 1: \(E[Var[S \mid N]] = E[N \cdot \sigma^2] = \sigma^2 \cdot E[N] = \sigma^2 \cdot np\). Часть 2: \(Var[E[S \mid N]] = Var[N \cdot \mu] = \mu^2 \cdot Var[N] = \mu^2 \cdot np(1-p)\). \(Var[S] = \sigma^2 \cdot np + \mu^2 \cdot np(1-p)\).

📐 Формула