Кривая доходности — временная структура процентных ставок

●Представьте три бескупонные облигации — на 1 год, 3 года и 10 лет. Их доходности различаются: краткосрочные ставки ниже долгосрочных (в «нормальное» время). Набор этих точек образует кривую доходности. Почему форма кривой так важна для рынка?

Кривая доходности — «моментальный снимок» того, как рынок оценивает время. Растущая кривая говорит: долгие деньги дороже — за риск и неликвидность нужна премия. Инвертированная кривая — тревожный сигнал: рынок ожидает снижения ставок (и, как правило, замедления экономики). Плоская — переходная фаза. Форвардные ставки «вшиты» в кривую no-arbitrage-ом.

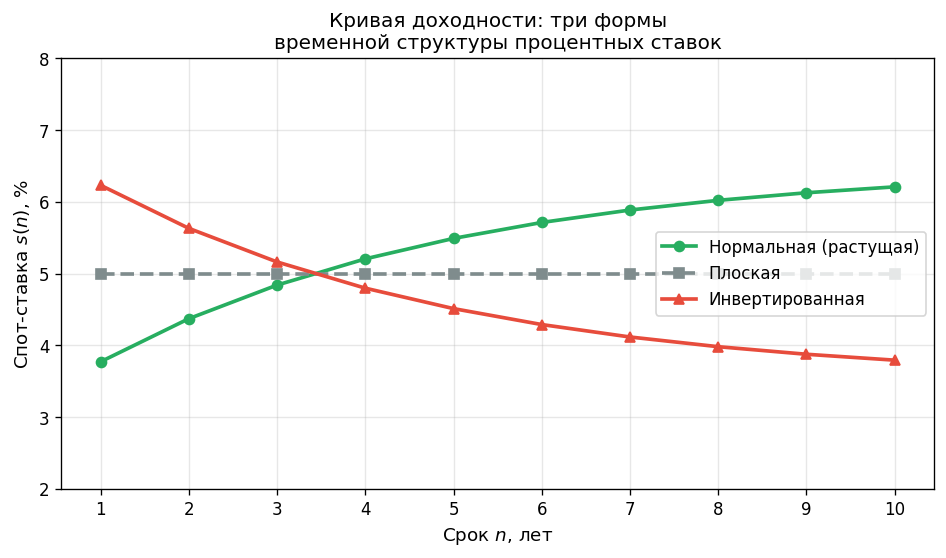

Три кривых на одном графике: растущая (нормальная), плоская, инвертированная. Ось \(x\) — срок \(n\) (лет), ось \(y\) — спот-ставка \(s(n)\) (\%). Видно, как форма кривой «говорит» о рыночных ожиданиях.

✍️ Разберём на числах

\(s_1 = 5\%\), \(s_2 = 6\%\) — кривая растёт. Форвардная \(f_{1 \to 2} = (1{,}06)^2/(1{,}05) - 1 \approx 7{,}01\%\). Форвард \((7\%)\) выше обеих спот-ставок \((5\%\) и \(6\%)\) — это характерно для нормальной кривой. При инвертированной было бы наоборот: \(f < s\).

📐 Формула

Связь: \((1+s(n))^n = \prod_{t=1}^{n}(1+f_t)\). \(s(n)\) — спот-ставка на \(n\) лет; \(f_t = f_{t-1 \to t}\) — форвардная ставка на год \(t\). Итог: спот = геометрическое среднее форвардных (не арифметическое!).