Форвардная ставка — «зашитая» в кривую будущая ставка без арбитража

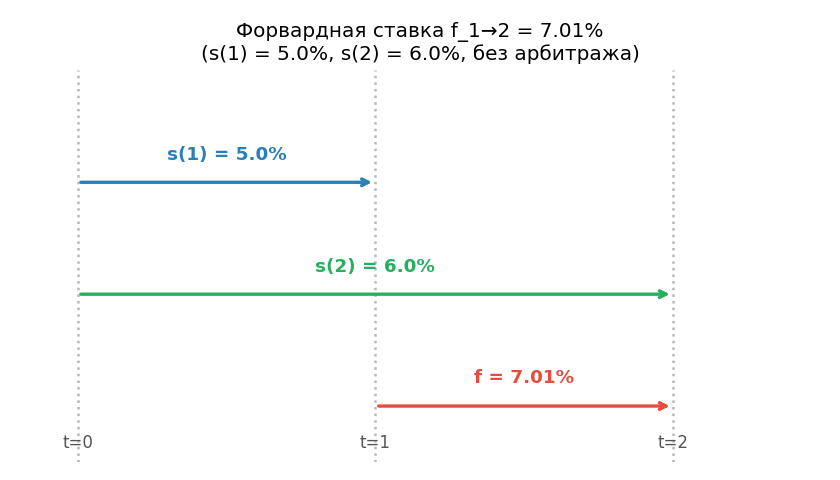

●Спот-ставка на \(1\) год — \(5\%\), на \(2\) года — \(6\%\). Какова ставка на второй год по отдельности? Интуиция: если первый год даёт \(5\%\), а два года вместе — \(6\%\) в среднем, то второй год должен быть заметно выше \(6\%\). Посчитаем точно через условие no-arbitrage.

Форвардная ставка \(f_{m \to m+1}\) — это ставка на год \(m \to m+1\), «зашитая» в текущую кривую доходности. Она вытекает из условия: инвестировать сразу на \(m+1\) год должно быть равновыгодно инвестированию на \(m\) лет с последующим реинвестированием. Это и есть принцип отсутствия арбитража.

Ось времени: \(0 \to 1 \to 2\) лет. Верхняя стрелка — прямое инвестирование на 2 года по \(s_2 = 6\%\). Нижняя стрелка — год 1 по \(s_1 = 5\%\), год 2 по форварду \(f \approx 7\%\). Результат в конце — одинаковый: это и есть no-arbitrage.

✍️ Разберём на числах

\(s_1 = 5\% = 0{,}05\); \(s_2 = 6\% = 0{,}06\); \(m = 1\). \(f_{1 \to 2} = (1{,}06)^2 / (1{,}05)^1 - 1 = 1{,}1236 / 1{,}05 - 1\). \(= 1{,}070095 - 1 = 0{,}070095 = 7{,}009524\%\). Форвард (\(\approx 7\%\)) выше спот-ставки \(s_2 = 6\%\) — кривая растущая, это закономерно.

📐 Формула

\(f_{m \to m+1} = (1 + s_{m+1})^{m+1} / (1 + s_m)^m - 1\). \(s_m\) и \(s_{m+1}\) — спот-ставки (доли, не проценты). Результат умножить на 100. Ключевой момент: степени \((m+1)\) и \(m\) — не линейная операция.