Допущение CFM (постоянная сила смертности в году)

●UDD говорит «смерти равномерны внутри года». А что если предположить иначе — что внутри года постоянна не доля смертей, а сила смертности \(\mu\)? Это допущение CFM, и для дробных возрастов оно даёт другую, экспоненциальную формулу.

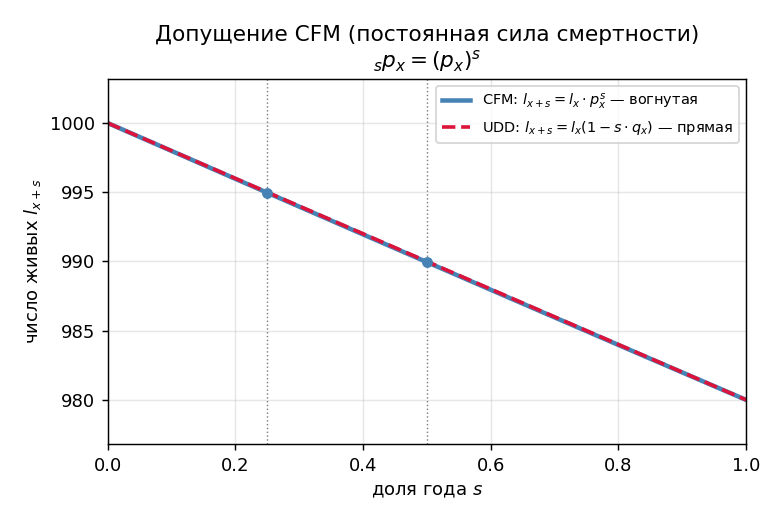

CFM (постоянная сила смертности внутри года): берём такую постоянную \(\mu\), что за целый год она даёт табличное \(p_x\). Тогда \(\mu = -\ln p_x\), а дожитие — степень: \({}_t p_x = (p_x)^t\).

Рисуем: по горизонтали \(t\) от 0 до 1, по вертикали \({}_t p_x\) — плавная вогнутая кривая \((p_x)^t\) от 1 до \(p_x\); рядом пунктиром линейная UDD для сравнения. python viz.py --interactive.

✍️ Разберём на числах

По Актуарным иллюстративным таблицам (ЦБ РФ 2016) \(p_{50} = 0{,}99541\). Эквивалентная сила: \(\mu = -\ln(0{,}99541) \approx 0{,}004601\). Дожить полгода при CFM: \({}_{0{,}5}p_{50} = 0{,}99541^{0{,}5} \approx 0{,}997702\).

📐 Формула

\({}_t p_x = (p_x)^t\), \(0 \leq t \leq 1\), где \(\mu = -\ln p_x\) — эквивалентная постоянная сила.