Распределение Парето

●Землетрясения, промышленные катастрофы, крупные страховые иски по имуществу — у них общая черта: вероятность очень крупного ущерба убывает не быстро, а по степенному закону. Именно это описывает Парето.

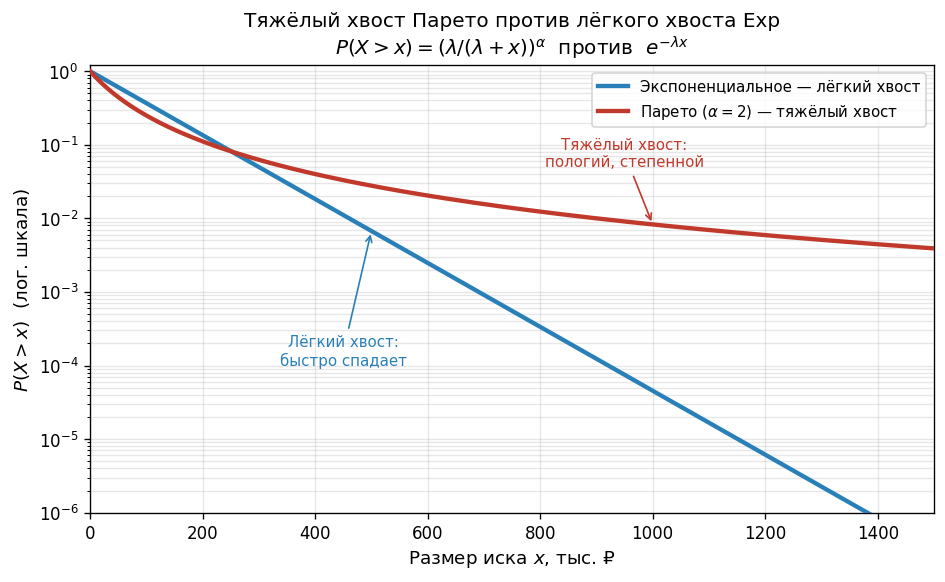

У LogN и Gamma хвост затухает как \(e^{-cx}\) — быстро. У Pareto хвост затухает как \(x^{-\alpha}\) — медленно. При малом \(\alpha\) (меньше 1) среднее вообще бесконечно: сколько ни наблюдай, «бесконечно крупный» иск всегда возможен.

Два хвоста на одном графике: Exp (быстро спадающий) и Pareto (пологий, степенной). Подписи: «лёгкий хвост» и «тяжёлый хвост».

✍️ Разберём на числах

Pareto с \(\alpha = 2\), \(\lambda = 100\,000\) ₽. \(E[X] = 100\,000 / (2 - 1) = 100\,000\) ₽. \(\mathrm{Var}[X] = 2 \cdot 100\,000^2 / (1^2 \cdot 0) = \infty\) — нет, подождём: при \(\alpha = 2\) дисперсия конечна только если \(\alpha > 2\). Здесь \(\alpha = 2\), дисперсия не определена.

📐 Формула

\(\alpha\) — параметр формы (shape), \(\lambda\) — параметр масштаба (scale). Обязательная проверка: \(\alpha > 1\) для среднего, \(\alpha > 2\) для дисперсии.